در این مقاله اطلاعیه های سامانه مودیان قرار گرفته و منبع آن سازمان امور مالیاتی کشور است. ممکن است اطلاعیه ای زودتر از سایت در شبکه های اجتماعی، توسط مسئولین ارائه شود، که در این مقاله با منبع تصویری انتشار می یابد.

اطلاعیه شماره 15 اقدامات لازم در صورت مشاهده وضعیت Pending در هنگام ارسال صورتحساب

یکشنبه، 14 آبان 1402

در اطلاعیه شماره 15 سازمان امور مالیاتی کشور، اقدامات لازم در صورت مشاهده وضعیت Pending در هنگام ارسال صورتحساب به شرح زیر ارایه شده است:

نظر به سوالات و مکاتبات متعدد مودیان و ادارات کل در رابطه با ارسال صورتحساب الکترونیکی و جلوگیری از درج تکراری صورتحساب در کارپوشه مودیان، ضروری است موارد ذیل مورد توجه قرار گیرد:

- 1-در صورتی که پس از ارسال صورتحساب الکترونیکی، وضعیت صورتحساب ارسالی Pending (درحال بررسی) باشد، مودی از ارسال مجدد آن صورتحساب خودداری نموده و منتظر مشخص شدن وضعیت نهایی صورتحساب در سامانه باشد.چنانچه وضعیت صورتحساب به Failed (ناموفق و دارای خطا) تغییر یابد، ضمن برطرف کردن خطای موجود، می بایست نسبت به ارسال مجدد صورتحساب اقدام گردد. در صورتی که وضعیت صورتحساب الکترونیکی Success (موفق) باشد صورتحساب در کارپوشه قابل مشاهده بوده و نیاز به ارسال مجدد نمی باشد.

- 2- در برخی موارد وضعیت Pending صورتحساب الکترونیکی ارسالی، به دلیل عدم به روز رسانی پایانه فروشگاهی مودیان (نرم افزارهای واسط و ...) می باشد، لذا می بایست جهت برطرف شدن مشکل، نرم افزار مربوطه به روز رسانی گردد. ضمنا، ممکن است به دلیل عدم استعلام مجدد، وضعیت صورتحساب همچنان وضعیت در پایانه فروشگاهی مودی به صورت Pending نمایش داده شود در صورتیکه وضعیت آن صورتحساب در سامانه مودیان به Success یا Failed تغییر پیدا کرده باشد، لذا لازم است مجددا استعلام شود.

اطلاعیه شماره 16 قابل توجه اشخاص مشمول تبصره 5 ماده 17 قانون مالیات بر ارزش افزوده

شنبه، 20 آبان 1402

اطلاعیه شماره 16 سازمان امور مالیاتی کشور پیرامون موضوع تبصره 5 ماده 17 قانون مالیات بر ارزش افزوده مصوب 1400/03/02 در خصوص نحوه صدور صورتحساب الکترونیکی و ثبت در سامانه مودیان به این شرح است:

اطلاعیه شماره 16 اشخاص مشمول تبصره 5 ماده 17 قانون مالیات بر ارزش افزوده مصوب 1400/03/02

با عنایت به سوالات و مکاتبات متعدد مودیان و ادارات کل در رابطه با صدور صورتحساب الکترونیکی و ثبت در سامانه مودیان در راستای موضوع تبصره 5 ماده 17 قانون مالیات بر ارزش افزوده مصوب 1400/03/02 به استحضار می رساند؛

از آنجایی که آیین نامه اجرایی موضوع تبصره (5) ماده (17) قانون مالیات بر ارزش افزوده در خصوص مالیات و عوارض ارزش افزوده عرضه آب، برق، گاز طبیعی، نفت تولیدی (نفت خام، میعانات گازی و گاز طبیعی خام) و فرآورده های تولیدی و وارداتی ابلاغ نشده است، لذا اجرای آن در سامانه مودیان فعلا امکان پذیر نمی باشد.

اشخاص فعال در زنجیره تولید، انتقال، توزیع و فروش مرتبط با کالاها و خدمات زنجیره می بایست به منظور صدور صورتحساب های مربوطه و ثبت در سامانه مودیان از شناسه کالا/خدمات مندرج در سامانه stuffid.tax.gov.ir استفاده نمایند و بعد از ابلاغ آیین نامه مذکور و اجرای آن در سامانه مودیان، نسبت به صدور صورتحساب ارجاعی و ثبت در سامانه مودیان اقدام نمایند.

اطلاعیه شماره 17 درخواست افزایش حد مجاز ماده 6 قانون پایانه های فروشگاهی از طریق سامانه تیکتینگ

پیرو نامه شماره 42561/268/د مورخ 28/06/1402 در خصوص افزایش حد مجاز ماده 6 قانون پایانه های فروشگاهی و سامانه مؤدیان به استحضار میرساند؛ در راستای تسهیلگری و تکریم مؤدیان محترم مالیاتی و همچنین جلوگیری از انجام مکاتبات زمانبر اداری و سرعت بخشیدن به بررسی درخواستهای مرتبط با افزایش حدمجاز ماده 6 قانون پایانههای فروشگاهی و سامانه مؤدیان، امکان ثبت درخواستهای مربوطه از طریق «ارسال پیام» و انتخاب گزینه «سامانه مودیان» / «حدمجاز فروش ماده(6) قانون پایانه های فروشگاهی» و بارگذاری فرم پیوست در سامانه تیکتینگ اداره کل فناوری اطلاعات به نشانی Management.tax.gov.ir فراهم شده است.

با عنایت به موارد مطروحه، خواهشمند است دستور فرمائید، زینپس درخواست های مربوط به افزایش حد مجاز ماده6 قانون پایانه های فروشگاهی و سامانه مؤدیان از این طریق صورت پذیرد و از ارسال نامه اجتناب گردد.

اطلاعیه شماره 18 محاسبه حد مجاز دوره های مالیاتی براساس اظهارنامه های تسلیمی

چهارشنبه، 20 دی 1402

سازمان امور مالیاتی کشور پیرامون محاسبه حدمجاز هر دوره مالیاتی براساس اظهارنامه های تسلیمی، اطلاعیه ای صادر کرد.

اطلاعیه شماره 18 سازمان امور مالیاتی کشور در ارتباط با محاسبه حد مجاز هر دوره مالیاتی بر اساس اظهارنامه های تسلیمی تا قبل از شروع همان دوره مالیاتی به شرح زیر است:

محاسبه حد مجاز هر دوره مالیاتی بر اساس اظهارنامه های تسلیمی تا قبل از شروع همان دوره مالیاتی

در راستای اجرای موضوع ماده (6) قانون پایانه های فروشگاهی و سامانه مودیان و آیین نامه اجرایی اصلاحی آن به استحضار می رساند؛ به منظور محاسبه حدمجاز فروش هر دوره مالیاتی، صرفاً اظهارنامه های مالیات بر ارزش افزوده تسلیمی تا قبل از شروع همان دوره مالیاتی لحاظ خواهد شد.

به طور مثال؛ اگر مودی خارج از موعد و در مورخ 10 دی ماه 1402 نسبت به ارایه اظهارنامه مالیات بر ارزش افزوده دوره زمستان 1401 اقدام نماید، اظهارنامه مذکور در محاسبه حد مجاز دوره زمستان 1402 لحاظ نخواهد شد.

اطلاعیه شماره 19 تکالیف مودیان غیرمشمول فراخوان های ارزش افزوده در سامانه مودیان

یکشنبه، 01 بهمن 1402

با توجه به سئوالات و ابهامات مودیان محترم مالیاتی در خصوص اشخاص حقیقی که از تاریخ 1402/10/01 ملزم به صدور صورتحساب الکترونیکی موضوع قانون پایانه های فروشگاهی و سامانه مودیان شده اند لکن حسب فراخوان های قانون مالیات بر ارزش افزوده مشمول دریافت مالیات بر ارزش افزوده از خریداران نشده اند به استحضار می رساند؛ مودیان فوق الذکر، وفق ماده 4 قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان، مجاز به اخذ مالیات بر ارزش افزوده از خریداران نمی باشند. با عنایت به موارد مطروحه، ضروری است این دسته از مودیان جهت صدور صورتحساب الکترونیکی و ثبت آن ها در سامانه مودیان از همان شناسه کالا / خدمات مندرج در سامانه stuffid.tax.gov.ir با نرخ صفر استفاده نمایند.

اطلاعیه شماره 20 اعلام مصادیق عدم الزام به صدور صورتحساب الکترونیکی و ثبت در سامانه مودیان

ﺳﻪ شنبه، 17 بهمن 1402

با توجه به سئوالات و ابهامات مودیان محترم مالیاتی در خصوص مصادیق عدم الزام به صدور صورتحساب الکترونیکی و ثبت در سامانه مودیان، به آگاهی می رساند؛ در حال حاضر بابت موارد ذیل نیاز به صدور صورتحساب الکترونیکی و ثبت در سامانه مودیان نمی باشد:

- درآمد اجاره اموال غیرمنقول؛

- خرید و فروش سهام/اوراق بهادار؛

- سود و زیان حاصل از تسعیر ارز؛

- سود سپرده بانکی؛

- سود سهام و اوراق بهادار؛

- حق عضویت؛

- کمک های بلاعوض؛

*adv6#

اطلاعیه شماره 21 اعلام مدت یک هفته از زمان صدور تا ارسال صورتحساب الکترونیکی به سامانه مودیان

چهارشنبه 1402/12/02

با توجه به اجرایی شدن قانون تسهیل تکالیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان از تاریخ 1402٫10٫01، ضروری است برای جلوگیری از بروز مشکلات احتمالی برای مودیان محترم ناشی از عدم توجه به مهلت ارسال صورتحساب الکترونیکی در پایان دوره چهارم مالیات بر ارزش افزوده سال 1402، مطابق مفاد دستورالعمل صدور صورتحساب الکترونیکی، فاصله زمانی تاریخ و زمان صدور صورتحساب با ارسال آن به سامانه مودیان نباید بیشتر از یک هفته باشد رعایت شود.

اطلاعیه شماره 22 افزایش مهلت صدور صورتحساب الکترونیکی تا ثبت در سامانه مودیان به 21 روز

پنجشنبه 1402/12/10

با توجه به درخواست های واصله از برخی اشخاص حقوقی و حقیقی مبنی بر ایجاد تسهیلاتی برای انجام تکالیف مقرر در قانون پایانه های فروشگاهی و سامانه مودیان و با عنایت به سیاست های کلان سازمان برای بهره مندی کلیه مودیان از مشوق ها و تسهیلات قانون مذکور از حیث زمان صدور صورت حساب الکترونیکی تا ثبت در سامانه مودیان و محاسبه سیستمی مالیات بر ارزش افزوده با پیگیری های انجام شده از طریق کارگروه راهبری سامانه مودیان، مهلت صدور صورتحساب الکترونیکی تا ثبت در سامانه مودیان تا اطلاع ثانوی به 21 روز افزایش یافت.

اطلاعیه شماره 23 تغییر وضعیت Pending به In-Progress

پنجشنبه 1402/12/10

با توجه به سوالات و ابهامات مودیان محترم مالیاتی در خصوص وضعیت پندینگ pending صورت حساب های ارسالی به سامانه مودیان و آگاهی می رساند، در نسخه جدید سامانه مودیان که پایان روز 10/12/1402 در محیط عملیاتی قرار گرفت هنگام استعلام وضعیت صورت حساب در صورتی که صورتحساب در صف پردازش باشند؛ به جای وضعیت Pending وضعیت in-progress گزارش خواهد شد، بدین معنی که صورتحساب ارسالی در صف اعتبارسنجی و ذخیره سازی بوده و به زودی پردازش خواهد شد.

شایان ذکر است که با توجه به حجم بالای صورتحساب های ارسالی عملیات پردازش با سرعت بالا و به ترتیب بر صورت حساب هایی که در صف قرار گرفته اند اعمال خواهد شد. بدیهی است در پی این تغییر استعلام های مبتنی بر Sdk با خطا مواجه شده و ضروری است Sdk مطابق آخرین نسخه موجود به روز رسانی شود.

اطلاعیه شماره 24 اطلاع رسانی در خصوص ارسال صورت حساب الکترونیکی نوع 1 و 2 از تاریخ 1403٫01٫01

سه شنبه 1402/12/22

با عنایت به اطلاعیه مهم سازمان امور مالیاتی کشور در خصوص تکالیف اشخاص حقیقی جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان، در صورتی که فروش هر ماه دیده سال از نصاب مقرر در ماده 14 مکرر قانون پایانه های فروشگاهی و سامانه مودیان و تبصره 1آن، عبور نماید از ابتدای دومین دوره بعد از اتمام دوره فروش سالانه از نصاب مقرر،ملزم به صدور صورتحساب الکترونیکی نوع 1 و یا 2 حسب مورد می باشد. لذا مودیانی که فروش ایشان تا پایین پاییز 1402 به 180 میلیارد ریال برسد، از ابتدای فروردین ماه 1403 مکلف به صدور صورتحساب الکترونیکی نوع 1 و 2 و ثبت در سامانه مودیان می باشند.

با عنایت به موارد مطروحه خواهشمند است دستور فرمایید در راستای راهنمایی و تسهیل انجام تکالیف قانونی مودیان محترم مالیاتی نسبت به اجرای قانون پایانه های فروشگاهی و سامانه مودیان اطلاع رسانی لازم صورت پذیرد.

اطلاعیه شماره 25 اطلاع رسانی در خصوص مزایای تسریع در اقدامات مربوط به صورت حساب های خرید

شنبه 1402/12/26

با عنایت به مفاد ماده 3 قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان، مشمولین عضو سامانه مودیان موظفند اظهارنامه پیش فرض ارزش افزوده دوره چهارم سال 1402 را که توسط سازمان امور مالیاتی کشور و با استفاده از اطلاعات موجود در سامانه مودیان تهیه شده را بر اساس اطلاعات خارج از سامان تکمیل و مسترد نمایند، توجه به فرصت 21 روزه صدور صورتحساب الکترونیکی تا ثبت در سامانه مودیان، خریداران محترم قبل از اقدام به تکمیل فرم اظهارنامه و مسترد نمودن آن ضروریست جهت بهره بندی از مواهب و مزایای قانون نکات ذیل را مدنظر قرار دهند:

- با توجه به مهلت 21 روزه صدور تا ثبت صورتحساب الکترونیکی در سامانه مودیان، هرچه ثبت صورتحساب در سامانه دیرتر صورت گیرد زمان برای تایید و در نتیجه بهره گیری از اعتبار خرید کمتر خواهد بود. لذا ترغیب فروشنده جهت تسریع در ثبت صورتحساب الکترونیکی در سامانه مودیان پس از صدور صورتحساب الکترونیکی امری ضروری است.

- تایید صورتحساب های درج شده در کارپوشه خریدار باعث می شود تا اعتبار این صورت حساب الکترونیکی برای خریدار با رعایت ماده 9 قانون پایانه های فروشگاهی و سامانه مودیان، مورد تایید بوده و قابل رسیدگی نباشد بدیهی است صورتحساب های خارج از سامانه مورد حسابرسی قرار خواهد گرفت.

- در صورتی که خریدار حداکثر تا 31/1/1403 نسبت به تایید صورتحساب درج شده در کارپوشه خود اقدام نماید اعتبار صورتحساب های مربوطه در همان دوره صدور صورتحساب (دوره چهارم) لحاظ می گردد در غیر این صورت اعتبار آن در دوره بعدی اعمال خواهد شد.

*adv6#

اطلاعیه شماره 26 مزایای تسریع در اقدامات مربوط به صورتحساب های فروش

یکشنبه، 27 اسفند 1402

به گزارش رسانه مالیاتی ایران، براساس اطلاعیه سازمان امور مالیاتی کشور، صورتحساب های الکترونیکی ثبت شده در سامانه مؤدیان، با رعایت ماده 9 قانون پایانه های فروشگاهی و سامانه مؤدیان، مورد قبول بوده و قابل رسیدگی نمی باشند. بدیهی است صورتحساب های خارج از سامانه، مورد حسابرسی قرار خواهد گرفت.

اطلاعیه شماره 26 - مزایای تسریع در اقدامات مربوط به صورتحساب های فروش

با عنایت به مفاد ماده 3 قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان، مشمولین عضو سامانه مودیان موظفند اظهارنامه پیش فرض ارزش افزوده دوره چهارم سال 1402 را که توسط سازمان امور مالیاتی کشور و با استفاده از اطلاعات موجود در سامانه مودیان تهیه شده را بر اساس اطلاعات خارج از سامانه تکمیل و مسترد نمایند؛ با توجه به فرصت 21 روزه صدور صورتحساب الکترونیکی تا ثبت در سامانه مودیان، فروشندگان محترم قبل از اقدام به تکمیل فرم اظهارنامه و مسترد نمودن آن، ضروری است جهت بهره مندی از مواهب و مزایای قانون، نکات ذیل را مد نظر قرار دهند:

- صورتحساب های الکترونیکی ثبت شده در سامانه مؤدیان، با رعایت ماده 9 قانون پایانه های فروشگاهی و سامانه مؤدیان، مورد قبول بوده و قابل رسیدگی نمی باشند. بدیهی است صورتحساب های خارج از سامانه، مورد حسابرسی قرار خواهد گرفت.

- فروشنده پس از ثبت صورتحسابهای فروش، با اطمینان بیشتری می تواند نسبت به تکمیل اطلاعات خارج از سامانه خود اقدام و اظهارنامه تکمیل شده را مسترد نماید، لذا تسریع در ثبت صورتحسابهای الکترونیکی در سامانه مودیان، امری ضروری است.

- با توجه به فرصت 21 روزه فوق الذکر و نیز مهلت 30 روزه خریدار برای واکنش به صورتحساب، اگر صورتحساب فروش صادره توسط فروشنده بصورت نسیه یا نقد/نسیه باشد و خریدار صورتحساب را تأیید نکند، فروش نقدی محسوب می شود. در صورت عدم تأیید صورتحساب تا 1403/01/31، فروشنده نه تنها به اندازه کل مبلغ صورتحساب، مشمول مالیات و عوارض فروش در دوره صدور صورتحساب خواهد شد بلکه به همین اندازه، از حد مجاز موضوع ماده 6 دوره جاری وی کسر خواهد شد. لذا ضروری است نسبت به ترغیب خریداران درخصوص تایید سریع تر صورتحساب های فروش نسیه و نقد/نسیه اقدام شود.

- در صورتیکه فروشنده در نقش حق العمل کار مبادرت به صدور صورتحساب فروش نماید، تا زمانیکه ثبت در سامانه مودیان را به تاخیر انداخته و آمر نیز صورتحساب را تایید ننماید، فروش انجام شده به عنوان فروش حق العمل کار محاسبه گردیده و موجب کسر از حد مجاز حق العمل کار می شود، لذا ضروری است در ثبت صورتحساب های فروش حق العمل کاری و ترغیب آمران برای واکنش سریع تر به آن ها اقدام شود.

اطلاعیه شماره 27 قابل توجه فعالان محترم اقتصادی مشمول نظام مالیات بر ارزش افزوده

دوشنبه، 28 اسفند 1402

به موجب قانون بودجه سال 1403 کل کشور و به منظور تامین منابع لازم برای متناسب سازی حقوق بازنشستگان لشکری، کشوری و صندوق فولاد، نرخ مالیات بر ارزش افزوده موضوع ماده (7) قانون مالیات بر ارزش افزوده در سال 1403 به میزان یک واحد درصد (از 9% به 10%) افزایش یافته است. بنابراین مؤدیان مشمول نظام مالیات بر ارزش افزوده در موارد عرضه کالا و خدمات مشمول (به استثنای کالاهای خاص موضوع ماده (26) قانون مالیات بر ارزش افزوده که دارای نرخ های جداگانه ای می باشند) مکلف اند از ابتدای سال 1403 و در زمان صدور صورتحساب مالیات و عوارض ارزش افزوده را به نرخ ده (10) درصد در صورتحساب درج و از خریدار دریافت نمایند. منبع

اطلاعیه شماره 28 قابل توجه مودیان نظام مالیات بر ارزش افزوده

دوشنبه، 28 اسفند 1402

در اجرای ماده (3) قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان مبنی بر اینکه «تا پایان سال 1403 صورتحساب هایی که در سامانه مودیان صادر نشده است، قابل قبول می باشد. در این مدت، سازمان امور مالیاتی کشور مکلف است با استفاده از اطلاعات موجود در سامانه مودیان در پایان هر دوره، نسبت به تهیه اظهارنامه برای کلیه مودیان اقدام کند. مودی یک ماه پس از پایان هر دوره فرصت دارد تا با ثبت خریدها و فروش هایی که صورتحساب های آن ها در سامانه مودیان صادر نشده است، اظهارنامه ارسال شده توسط سازمان را تکمیل و از طریق سامانه مودیان به سازمان مسترد نماید.

صورتحساب های الکترونیکی با رعایت ماده (9) قانون پایانه های فروشگاهی و سامانه مودیان مورد تایید بوده و قابل رسیدگی نمی باشد». سازمان امور مالیاتی کشور بر اساس صورتحساب های صادره در سامانه مودیان نسبت به تهیه اظهارنامه دوره مالیاتی زمستان سال 1402 اقدام و اظهارنامه مزبور را از طریق سامانه های tp.tax.gov.ir یا my.tax.gov.ir در نیمه اول فروردین ماه سال 1403 در دسترس مودیان محترم قرار خواهد داد. مودیان مذکور حداکثر تا یک ماه پس از پایان دوره مالیاتی موردنظر (زمستان 1402) فرصت دارند بر اساس اطلاعات مربوط به صورتحساب های خارج از سامانه مودیان، اظهارنامه موردنظر را ویرایش، تکمیل و به سازمان امور مالیاتی کشور مسترد و نسبت به پرداخت مالیات و عوارض متعلق اقدام نمایند. مودیانی که تا پایان فروردین ماه سال 1403 نسبت به پرداخت مالیات و عوارض متعلق اقدام ننمایند، مشمول جریمه مقرر در مواد (36) و (37) قانون مالیات بر ارزش افزوده حسب مورد می شوند.

شایان ذکر است به منظور تکریم و جلوگیری از تضییع حقوق مودیان نظام مالیات بر ارزش افزوده، راهنمای تکمیل اظهارنامه موضوع ماده (3) قانون تسهیل در سامانه اطلاع رسانی سازمان امور مالیاتی کشور به نشانی intamedia.ir قرار می گیرد. منبع

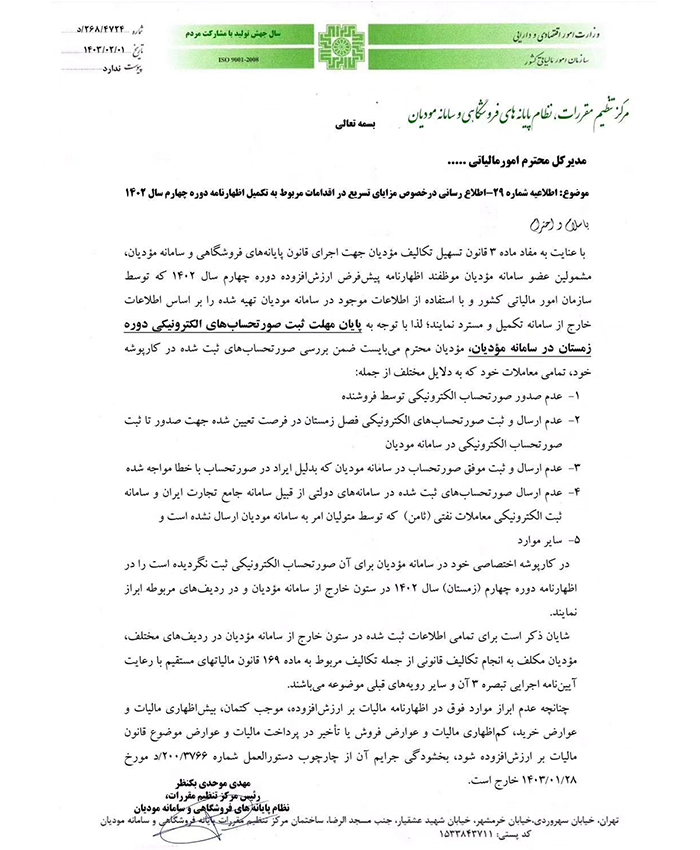

اطلاعیه شماره 29 اطلاع رسانی در خصوص مزایای تسریع در اقدامات مربوط به تکمیل اظهارنامه دوره چهارم سال 1402

شنبه، 1 اردیبهشت 1403

با عنایت به مفاد ماده 3 قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان مشمولین عضو سامانه مودیان موظفم اظهارنامه پیش فرض ارزش افزوده دوره چهارم سال 1402 که توسط سازمان امور مالیاتی کشور و با استفاده از اطلاعات موجود در سامانه مودیان تهیه شده است را بر اساس اطلاعات خارج از سامانه تکمیل و مسترد نمایند.

لذا با توجه به پایان مهلت ثبت صورتحساب الکترونیکی دوره زمستان در سامانه مودیان مودیان محترم می بایست ضمن بررسی صورتحساب های ثبت شده در کارپوشه خود تمامی معاملات خود که به دلایل مختلف از جمله:

1- عدم صدور صورتحساب الکترونیکی توسط فروشنده

2- عدم ارسال و ثبت صورتحساب الکترونیکی فصل زمستان در فرصت تعیین شده جهت صدور ثبت صورتحساب الکترونیکی در سامانه مودیان

3- عدم ارسال و ثبت موفق صورتحساب در سامانه مودیان که به دلیل ایراد در صورت حساب با خطا مواجه شده

4- عدم ارسال صورتحساب های ثبت شده در سامانه های دولتی از قبیل سامانه جامع تجارت ایران و سامانه ثبت الکترونیک معاملات نفتی (ثامن) که توسط متولیان امر به سامانه مودیان ارسال نشده است

5- سایر موارد

در کارپوشه اختصاصی خود در سامانه مودیان برای آن صورتحساب الکترونیکی ثبت نگردیده است در طول اظهارنامه دوره چهارم زمستان سال 1402 در ستون خارج از سامانه مودیان در ردیف های مختلف، مودیان مکلف به انجام تکالیف قانونی از جمله تکالیف مربوط به ماده 169 قانون مالیات های مستقیم با رعایت آیین نامه اجرایی تبصره 3 آن و سایر رویه های قبلی موضوعه می باشند.

چنانچه عدم ابراز موارد فوق در اظهارنامه مالیات بر ارزش افزوده شود، بخشودگی جرایم آن چهارچوب دستورالعمل شماره د٫200٫3766 مورخ 1403٫01٫28 خارج است.

مالیات ارزش افزوده طلا در سال 1403

ارزش افزوده طلا درسال 1403 همان 9 درصد باقی ماند.

📣مدیر کل دفتر روابط عمومی و فرهنگ سازی مالیاتی سازمان امور مالیاتی کشور، داوود خدابنده:

پیرامون افزایش یک درصدی نرخ مالیات بر ارزش افزوده در قانون بودجه سال 1403، نرخ مالیات بر ارزش افزوده اجرت ساخت، حق العمل و سود برای الگوی طلا، جواهر و پلاتین بدون تغییر مانده و همچون گذشته 9 درصد است.

شرایط تعلق مالیات ساخت و فروش ساختمان و تکالیف مودیان مشمول

چهارشنبه، 12 اردیبهشت 1403

به گزارش رسانه مالیاتی ایران، دفتر امور مودیان و خدمات مالیاتی سازمان امور مالیاتی کشور با صدور اطلاعیه ای، شرایط تعلق مالیات درآمد اشخاص حقیقی و حقوقی ناشی از ساخت و فروش هر نوع ساختمان و تکالیف مودیان مشمول ماده (77) قانون مالیات های مستقیم را اعلام کرد.

متن اطلاعیه مذکور به شرح زیر است:

اطلاعیه

قابل توجه مشمولین ماده (77) قانون مالیات های مستقیم

درآمد اشخاص حقیقی و حقوقی ناشی از ساخت و فروش هر نوع ساختمان که پروانه ساختمانی آن ها در شهرهای با جمعیت بالاتر از یکصد هزار نفر، از 1395/01/01 و پس از آن صادر شده باشد، به ترتیب زیر مشمول مالیات ساخت و فروش خواهد بود:

1- آن دسته از اشخاص حقیقی که در زمان اولین نقل و انتقال ملک بیش از سه سال از تاریخ صدور گواهی پایان کار ساختمان برای آن ها نگذشته باشد و کلیه اشخاص حقوقی فارغ از تاریخ صدور گواهی پایان کار که اقدام به ساخت و فروش ساختمان نموده باشند، مشمول مالیات ساخت و فروش، محسوب می شوند.

2- اولین نقل و انتقال ساختمان های مشمول مالیات ساخت و فروش (اعم از عرصه و اعیانی) علاوه بر مالیات نقل و انتقال قطعی موضوع ماده (59) قانون مالیات های مستقیم، مشمول مالیات علی الحساب به نرخ 10 درصد به مأخذ ارزش معاملاتی ملک مورد انتقال خواهد بود. مالیات قطعی مودیان مشمول این مالیات، پس از رسیدگی طبق مقررات مربوط تعیین می شود.

3- درآمد ناشی از اولین انتقال حق واگذاری محل نیز مشمول مالیات ساخت و فروش است.

4- نقل و انتقال ساختمانهای درحال ساخت و ناتمام، علاوه بر مالیات نقل و انتقال موضوع ماده (59) قانون، با توجه به میزان پیشرفت عملیات ساختمان و درآمد حاصله در آن مقطع، مشمول مالیات ساخت و فروش و مالیات علی الحساب مربوطه خواهند بود.

5- اشخاص حقوقی مشمول مالیات ساخت و فروش، بایستی ضمن تنظیم و ارائه دفاتر و اسناد و مدارک مربوطه، نسبت به تهیه و تسلیم اظهارنامه موضوع ماده (110) قانون مالیات های مستقیم حداکثر تا چهارماه پس از سال مالیاتی و ابراز درآمد حاصله حسب مورد، ذیل «درآمد» یا «سایر درآمدها» اقدام نمایند.

6- اشخاص حقیقی مشمول مالیات ساخت و فروش بایستی تا آخر خردادماه هر سال حسب مورد فرم موضوع تبصره ماده (100) قانون مالیات های مستقیم و یا اظهارنامه موضوع ماده (100) قانون مذکور را تکمیل و تسلیم نمایند.

7- مودیان مشمول مالیات ساخت و فروش بایستی ضمن مراجعه به درگاه ملی خدمات الکترونیکی سازمان امور مالیاتی به نشانی my.tax.gov.ir با انتخاب «اینتاکد» مالیاتی «ساخت و فروش انواع ساختمان ها» نسبت به ثبت نام و تشکیل پرونده مالیاتی اقدام نمایند.

عدم الزام فعالان حوزه طلا و جواهر به ثبت همزمان صورتحساب الکترونیکی در دو سامانه مودیان و جامع تجارت

پنجشنبه، 13 اردیبهشت 1403

به گزارش روابط عمومی سازمان امور مالیاتی کشور؛ در راستای تسهیل تکالیف مودیان مالیاتی، مودیانی که ملزم به صدور صورتحساب الکترونیکی شده اند از جمله مودیان طلا و جواهر، اختیار دارند از طریق ثبت صورتحساب در سامانه مودیان (ارسالی توسط مودی یا شرکت های متعمد) یا سایر سامانه های دولتی از جمله سامانه جامع تجارت صورتحساب های خود را ارسال نمایند. بدیهی است در صورت ارسال صورتحساب از طریق سامانه جامع تجارت و دریافت تاییدیه ثبت آن در سامانه مودیان (تاییدیه مذکور در سامانه جامع تجارت نیز قابل نمایش است)، در اجرای تبصره 3 ماده 8 قانون پایانه های فروشگاهی و سامانه مودیان الحاقی طی ماده(6) قانون تسهیل تکالیف مودیان نیازی به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان توسط مودی نخواهد بود. منبع

اطلاعیه شماره 30- نرخ ارزش افزوده صورتحساب های ارجاعی که تاریخ صورتحساب مرجع آن قبل از 1 /1/ 1403 بوده است

یکشنبه، 23 اردیبهشت 1403

پیرو اطلاعیه شماره 27 و با عنایت به سوالات و ابهامات مودیان محترم مالیاتی در خصوص نحوه صدور صورتحساب ارجاعی اعم از صورتحساب ابطالی صورتحساب اصلاحی و صورتحساب برگشت از فروش برای صورت حساب های الکترونیکی صادره در سال 1402 پیرو تغییرات نرخ مالیات بر ارزش افزوده موضوع ماده 7 قانون مالیات بر ارزش افزوده سال 1403 به موجب قانون بودجه 1403 کل کشور، بدین وسیله اعلام می شود مودیان محترم مالیاتی در صورتی که حسب واقعیت امر نیازمند صدور صورتحساب ارجاعی برای صورتحساب های الکترونیکی (مرجع) به تاریخ صدور سال 1402 در سال 1403 هستند، لازم است نرخ مالیات بر ارزش افزوده لازم الاجرا در سال 1402 از جمله ماده 7 9 درصد قانون مالیات بر ارزش افزوده را حسب مورد کالاها و خدمات مشمول آن در صورت حساب های ارجاعی درج نمایند.

بدیهی ست این موضوع در خصوص صورتحساب های اصلاحی و برگشت از فروش صرفاً در حدود شناسه کالای مندرج شده در صورت حساب مرجع قابلیت داشته و در صورت درج شناسه کالا و خدمت جدید اعم از عمومی و اختصاصی برای موارد افزایشی موضوعیت ندارد.

مزید آگاهی اعلام می دارد در زمان ثبت و صدور صورتحساب ارجاعی در سامانه مودیان صرفاً آثار تغییرات صورتحساب ارجاعی نسبت به صورت حساب مرجع از حیث مبالغ و آثار مالیاتی آن در دوره صدور صورتحساب ارجاعی در سامانه لحاظ خواهد شد. به عنوان مثال اگر صورتحساب مرجع به تاریخ سال 1402 با مبلغ 100 واحد فروش و 9 واحد مالیات به ارزش افزوده صادر شده باشد، و حذف دستورالعمل نحوه صدور صورتحساب، صورتحساب الکترونیکی اصلاحی در سال 1403 با مبلغ 90 واحد فروش و 8٫1 واحد مالیات بر ارزش افزوده با درج شماره منحصر به فرد صورتحساب الکترونیکی مرجع در صورت حساب ارجاعی در سامانه مودیان ثبت شود، در کارپوشه فروشنده صورتحساب های 1 و 2 و حذف مورد کارپوشه خریدار صورتحساب نوع 1 صرفا آثار تعدیل 100 واحد فروش به 90 واحد و مالیات متعلق تغییرات لحاظ خواهد شد.

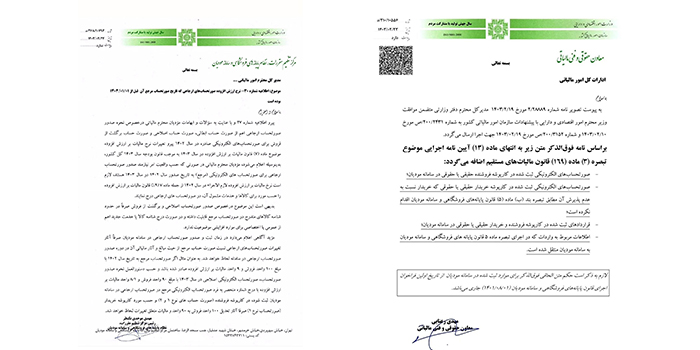

به پیوست تصویر نامه شماره 2٫28889 مورخ 19 2 1403 مدیرکل محترم دفتر وزارتی متضمن موافقت وزیر محترم امور اقتصادی و دارایی با پیشنهادات سازمان امور مالیاتی کشور به شماره ص٫200٫2431 مورخ 10 2 1403 و شماره ص٫200٫3152 مورخ 19 2 1403 جهت اجرا ارسال می گردد.

بر اساس نامه فوق الذکر متن زیر به انتهای ماده 13 آیین اجرایی موضوع تبصره 3 ماده 169 قانون مالیات های مستقیم اضافه می گردد:

صورتحساب های الکترونیکی ثبت شده در کارپوشه فروشنده حقیقی یا حقوقی در سامانه مودیان.

صورتحساب الکترونیکی ثبت شده در کارپوشه خریدار حقیقی یا حقوقی که خریدار نسبت به عدم پذیرش آن مطابق تبصره بند ب ماده 5 قانون پایانه های فروشگاهی و سامانه مودیان اقدام نکرده است،

- قراردادهای ثبت شده در کارپوشه فروشنده و خریدار حقیقی حقوقی در سامانه مودیان،

اطلاعات مربوط به واردات که در اجرای تبصره ماده 5 قانون پایانه های فروشگاهی و سامانه مودیان به سامانه مودیان منتقل شده است.

لازم به ذکر است حکم متن الحاقی فوق الذکر برای موارد ثبت شده در سامانه مودیان از تاریخ اولین فراخوان اجرای قانون پایانه های فروشگاهی و سامانه مودیان 1 8 1401 جاری می باشد.

اطلاعیه شماره 31 در خصوص سریال داخلی صورتحساب الکترونیک مندرج در شماره منحصر به فرد مالیاتی مربوط به سال جدید

سه شنبه، 1 خرداد ماه 1403

در راستای اجرای قانون پایانه های فروشگاهی و سامانه مودیان و با توجه به سوالات و ابهامات مودیان محترم مالیاتی در خصوص سریال داخلی صورتحساب مندرج در شماره منحصر به فرد مالیاتی به استحضار می رساند، سریال داخلی صورتحساب الکترونیکی به عنوان مولفه تغییر تشکیل دهنده شماره منحصر به فرد مالیاتی بوده و می بایست به ازای هر صورت حساب ثبت شده توسط حافظه مالیاتی به صورت یکتا و صعودی تولید گردد. همچنین جهت تولید این سریال در صورت حساب های الکترونیکی در ابتدای هر سال می بایست از سریال بعدی نسبت به آخرین سریال داخلی تولید شده در سال قبل آغاز نمود.

به عنوان مثال در صورتی که آخرین سریال داخلی صورتحساب استفاده شده در سال 1402 000002000 باشد ضروری است اولین سریال استفاده شده در سال 1403 از 0000002001 شروع شود.

شایان ذکر است جزئیات و اطلاعات بیشتر در سند قالب شناسه یکتای حافظه مالیاتی و شماره منحصر به فرد مالیاتی به نشانی intamedia.ir بخش پایانه های فروشگاهی و سامانه مودیان بخش آیین نامه ها دستورالعمل ها و نرم افزارهای مرتبط در دسترس می باشد.

اطلاعیه شماره 32 در خصوص قابلیت های جدید سامانه مودیان

چهارشنبه، 9 خرداد ماه 1403

در راستای توسعه سامانه مودیان و درخواست های مکرر مودیان محترم مالیاتی قابلیت های زیر در آخرین نسخه سامانه مودیان که در محیط عملیاتی قرار گرفته فراهم شده است:

1- توسعه مدیریت کاربران فرعی

در منوی مدیریت کاربران و بخش کاربران امکان تعریف کاربر فرعی با دریافت پیامک تایید از کاربر مورد نظر ایجاد شده است. لازم به ذکر است پیش از این در سامانه مودیان در بخش مدیریت کاربران امکان تعریف نقش وجود نداشته و صرفاً تشخیص دو نقش پیش فرض، دسترسی کامل و مشاهده، برای کاربران فرعی امکان پذیر بوده که با به روز رسانی صورت گرفته امکان تعریف نقش با جزئیات بیشتر در سامانه مودیان میسر شده است. در هنگام تعریف نقش در بخش هایی از سامانه مودیان که امکان انجام واکنش وجود دارد (مانند ثبت تایید یا رد و غیره) تعریف دسترسی هایی به تفکیک مدیریت و مشاهده و یا فقط مشاهده امکان پذیر شده است.

در این راستا لازم است موارد زیر مورد توجه قرار گیرد:

در خصوص بحث تخصیص دسترسی های صورتحساب ها به کاربران علاوه بر تخصیص دسترسی ها باید دسترسی شعبه مورد نظر نیز به کاربر داده شود تا کاربر فرعی بتواند صورتحساب های همان شعبه را مشاهده و یا مدیریت نماید.

در هنگام حذف نقش، یا حذف نقش های تعریف شده همه کاربران مشمول این نقش از داشتن این دسترسی محروم خواهند شد.

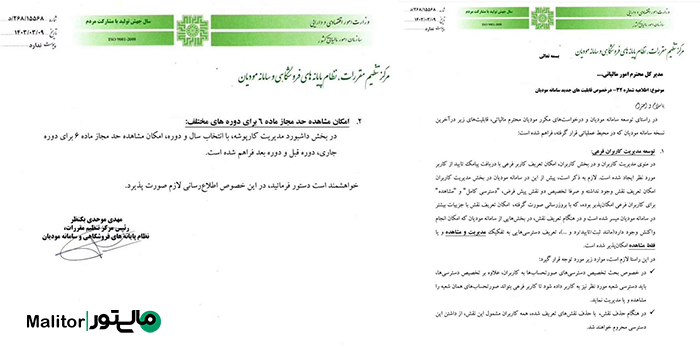

2- امکان مشاهده حد مجاز ماده 6 برای دوره های مختلف:

در بخش داشبورد مدیریت کارپوشه با انتخاب سال و دوره امکان مشاهده حد مجاز ماده 6 برای دوره جاری، دوره قبل و دوره بعد فراهم شده است.

خواهشمند است دستور فرمایید در این خصوص اطلاع رسانی لازم صورت پذیرد.

مهدی موحدی بکنظر؛ رئیس مرکز تنظیم مقررات نظام پایانه های فروشگاهی و سامانه مودیان

اطلاعیه شماره 33 قابلیت امکان مشاهده حد مجاز ماده 6 برای دوره های مختلف

شنبه 26 خردادماه 1403

در راستای توسعه سامانه مودیان امکان مشاهده حد مجاز ماده 6 برای دوره های مختلف در آخرین نسخه سامانه مودیان که در محیط عملیاتی قرار گرفته فراهم شده است. با افزوده شدن این قابلیت علاوه بر نمایش حد مجاز دوره جاری امکان مشاهده حد مجاز ماقبل از دوره جاری، و حد مجاز دوره بعد از دوره جاری نیز در کارپوشه مودیان در منوی داشبورد مدیریتی، و انتخاب سال و دوره مورد نظر حد مجاز سال و دوره مذکور قابل مشاهده خواهد بود.

لازم به ذکر است به صورت پیش فرض سال دوره جاری انتخاب شده است اما انتخاب دوره قبل و بعد در دوره جاری نیز به شرح ذیل وجود خواهد داشت:

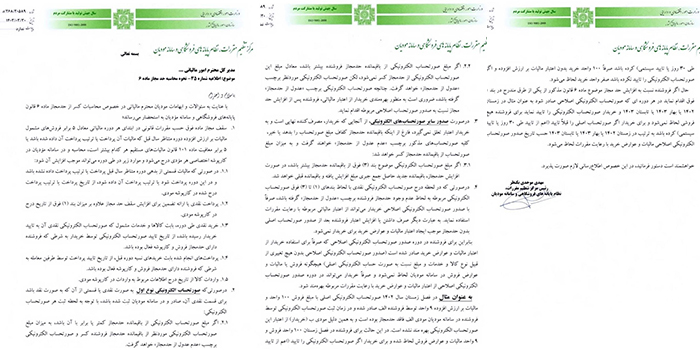

نمایش حد مجاز دوره جاری:

اگر دوره بهار سال 1403 دوره جاری باشد چنانچه صورتحساب هایی با تاریخ صدور اول فروردین ماه 1403 تا 31 خرداد ماه 1403 در سامانه مودیان ثبت شود از حد مجاز دوره بهار سال 1403 کسر خواهد شد.

نمایش حد مجاز دوره ماقبل از دوره جاری:

اگر دوره بهار سال 1403 دوره جاری باشد چنانچه صدور صورتحساب هایی از دوره زمستان سال 1402 با توجه به فرصت 21 روز صدور صورتحساب در 21 روز ابتدای فروردین انجام شود از حد مجاز دوره زمستان سال 1402 کسر خواهد شد. در واقع تاریخ صدور صورتحساب مبنای کسر از حد مجاز دوره مربوطه خواهد بود. از این رو علاوه بر نمایش حد مجاز دوره جاری باقی مانده حد مجاز دوره ما قبل از دوره جاری نیز نمایش داده می شود.

نمایش حد مجاز دوره بعد از دوره جاری:

حد مجاز اولیه دوره مالیاتی بعد از دوره جاری جهت اطلاع مودیان قابل رویت می باشد، لذا ضروری است مودیان پیش از شروع دوره و یا قبل از صدور صورتحساب الکترونیکی نسبت به کنترل حد مجاز تعیین شده اقدام نمایند.

مهدی موحدی بکنظر؛ رئیس مرکز تنظیم مقررات نظام پایانه های فروشگاهی و سامانه مودیان

اطلاعیه شماره 35 نحوه محاسبه حد مجاز ماده 6

چهارشنبه 30 خردادماه 1403

با عنایت به سوالات و ابهامات مودیان محترم مالیاتی در خصوص محاسبات کسر از حد مجاز ماده 6 قانون پایانه های فروشگاهی و سامانه مودیان به استحضار می رساند

1- سقف مجاز ماده فوق حسب مقررات قانونی در ابتدای هر دوره مالیاتی معادل 5 برابر فروش های مشمول مالیات بر ارزش افزوده دوره متناظر سال قبل که مالیات آن پرداخت یا ترتیب پرداخت آن داده شده باشد 5 برابر معافیت ماده 101 قانون مالیات های مستقیم هر کدام بیشتر است محاسبه و در سامانه مودیان در کارپوشه اختصاصی هر مودی درج می شود و موارد زیر در طی دوره می تواند موجب افزایش آن شود:

1.1 در صورتی که مالیات قسمتی از بدهی دوره متناظر سال قبل پرداخت یا ترتیب پرداخت داده نشده باشد و در این دوره پرداخت شود یا ترتیب پرداخت آن داده شود، از تاریخ پرداخت یا ترتیب پرداخت درج شده در کارپوشه مودی.

1.2 پرداخت نقدی یا ارائه تضمین برای افزایش سقف حد مجاز علاوه بر میزان بند (1) فوق از تاریخ درج در کارپوشه مودی.

1.3 خرید نقدی طی دوره بابت کالاها و خدمات مشمول که صورتحساب الکترونیکی نقدی آن به تایید خریدار رسیده باشد، از تاریخ تایید صورتحساب الکترونیکی توسط خریدار به شرطی که فروشنده دارای حد مجاز فروش و کارپوشه فعال بوده باشد.

1.4 پرداخت های انجام شده بابت خریدهای نسیه دوره قبل، از تاریخ تایید پرداخت توسط طرفین معامله به شرطی که فروشنده دارای حد مجاز فروش و کارپوشه فعال بوده باشد.

1.5 واردات کالا از تاریخ درج اطلاعات مربوط به واردات در کارپوشه مودی.

2- در صورتی که صورتحساب الکترونیکی نوع اول به صورت نقدی یا قسمتی از آن که به صورت نقد باشد برای قسمت نقدی آن، صادر و در سامانه مودیان ثبت شده باشد، با توجه به لحظه ثبت هر صورتحساب الکترونیکی:

2.1 اگر مبلغ صورتحساب الکترونیکی از باقیمانده حد مجاز کمتر یا برابر آن باشد، به میزان مبلغ صورتحساب الکترونیکی مورد نظر از باقیمانده حد مجاز فروشنده کسر و صورت و صورتحساب الکترونیکی برچسب «عدم عدول از حد مجاز» خواهد گرفت.

.2.2 اگر مبلغ صورتحساب الکترونیکی از باقیمانده حد مجاز فروشنده بیشتر باشد،معادل مبلغ این صورت حساب الکترونیکی از حد مجاز کسر نمی شود،لکن صورتحساب الکترونیکی مورد نظر برچسب «عدول از حد مجاز» خواهد گرفت.

چنانچه صورتحساب الکترونیکی برچسب «عدول از حد مجاز» گرفته باشد، ضروریست به منظور بهره بندی خریدار از اعتبار مالیاتی، فروشنده پس از افزایش حد مجاز نسبت به صدور صورتحساب اصلاحی مربوطه اقدام نماید.

3- در صورت صدور سایر صورتحساب های الکترونیکی، از آنجایی که خریدار، مصرف کننده نهایی است و به خریدار اعتبار تعلق نمی گیرد، فارغ از اینکه باقیمانده حد مجاز کفاف مبلغ صورتحساب را بدهد یا خیر، کلیه صورتحساب های مذکور برچسب عدم عدول از حد مجاز خواهند گرفت و به میزان مبلغ صورتحساب از باقیمانده حد مجاز کسر خواهد شد:

3.1 اگر مبلغ صورتحساب الکترونیکی موضوع بند (3) فوق از باقیمانده حد مجاز بیشتر باشد در صورت افزایش حد مجاز، باقیمانده جدید حاصل جمع جبری مبلغ افزایش یافته و باقیمانده قبلی خواهد شد.

4- در صورتی که در لحظه درج صورتحساب الکترونیکی نقدی با لحاظ بندهای (1) تا (3) فوق صورتحساب الکترونیکی مربوطه به لحاظ عدم وجود حد مجاز فروشنده برچسب عدول از حد مجاز گرفته باشد، صرفاً با صدور صورتحساب الکترونیکی اصلاحی خریدار می تواند از اعتبار مالیاتی مربوطه با رعایت مقررات استفاده نماید. به عبارت دیگر صرف داشتن یا افزایش اعتبار فروشنده بعد از صدور صورتحساب اصلی بدون حد مجاز موجب ایجاد اعتبار مالیات و عوارض خرید برای خریدار نمی شود.

بنابراین برای فروشنده در دوره صدور صورتحساب الکترونیکی اصلاحی که صرفاً برای استفاده خریدار از اعتبار مالیات و عوارض خرید صادر شده است (صدور صورتحساب الکترونیکی اصلاحی بدون هیچ تغییری از قبیل نوع کالا و خدمات و مبلغ نسبت به صورت حساب الکترونیکی اصلی) هیچگونه فروش یا مالیات و عوارض فروش در سامانه مودیان لحاظ نمی شود و صرفاً خریدار می تواند در دوره صدور صورتحساب الکترونیکی اصلاحی از اعتبار مالیات و عوارض خرید با رعایت مقررات مربوطه بهره مند شود.

به عنوان مثال در فصل زمستان 1402 صورتحساب الکترونیکی اصلی با مبلغ فروش 100 واحد و مالیات بر ارزش افزوده 9 واحد توسط فروشنده الف صادر شده و در زمان ثبت صورتحساب الکترونیکی توسط فروشنده در سامانه مودیان مودی الف فاقد حد مجاز بوده است و به همین دلیل مودی ب (خریدار) از اعتبار این صورت حساب الکترونیکی بهره مند نشده است.

در این حالت برای فروشنده در فصل زمستان 100 واحد فروش و 9 واحد مالیات و عوارض فروش لحاظ شده و برای خریدار اگر صورتحساب الکترونیکی را تایید (اعم از تایید طی 30 روز یا تایید سیتمی) کرده باشد صرفاً 100 واحد خرید بدون اعتبار مالیات بر ارزش افزوده و اگر صورتحساب الکترونیکی را تایید نکرده باشد صفر واحد خرید لحاظ می شود.

حال اگر فروشنده نسبت به افزایش حد مجاز موضوع ماده 6 قانون مذکور از یکی از طریق مندرج در بند 1 فوق اقدام نماید در هر دوره ای که صورتحساب الکترونیکی اصلاحی صادر شود به عنوان مثال در زمستان 1402 یا بهار 1403 یا تابستان 1401 و خریدار صورتحساب الکترونیکی را تایید نماید برای فروشنده هیچ فروشی لحاظ نمی شود و برای خریدار اگر صورت حساب اصلی را قبلاً تایید (اعم از تایید طی 30 روز یا تایید سیستمی) کرده باشد به ترتیب در زمستان 1402 یا بهار 1403 یا تابستان 1403 حسب تاریخ صدور صورتحساب الکترونیکی اصلاحی مالیات و عوارض خرید با رعایت مقررات لحاظ می شود.

خواهشمند است دستور فرمایید در این خصوص اطلاع رسانی لازم صورت پذیرد.

اطلاعیه شماره 36 در خصوص لزوم استفاده مودیان از شماره اقتصادی جدید

شنبه 2 تیرماه 1403

در راستای اجرای قانون پایانه های فروشگاهی و سامانه مودیان و با توجه به سوالات و ابهامات مودیان محترم مالیاتی در خصوص شماره اقتصادی و همچنین به دلیل استفاده برخی از مودیان محترم از شماره اقتصادی قدیم 12 رقمی به استحضار می رساند، استفاده از شماره اقتصادی جدید مطابق جدول ذیل در صدور صورتحساب الکترونیکی و ثبت در سامانه مودیان ضروری می باشد.

حقیقی 14 رقمی

10 رقم اول کد ملی و چهار رقم آخر از 0001 شروع می شود.

حقوقی 11 رقمی

شماره اقتصادی اشخاص حقوقی همان شناس ملی آن هاست.

مشارکت مدنی 11 رقمی

شماره اقتصادی اشخاصی که در قالب مشارکت مدنی فعالیت دارند شناسه مشارکت می باشد.

اتباع غیر ایرانی 14 رقمی

12 رقم اول کد اتباع و دو رقم آخر آن از 01 شروع می شود.

مزید آگاهی اعلام می دارد استفاده برخی از مودیان محترم از شماره اقتصادی قدیم 12 رقمی به دلیل آنکه در سنوات گذشته به لحاظ مقررات ابلاغی در خصوص ماده 169 قانون مالیات های مستقیم لغو شده است، در سامانه مودیان کارپوشه اختصاصی مودی لحاظ نشده و ضروری از فروشندگان برای اینگونه صورتحساب ها اقدامات لازم در خصوص صدور صورتحساب الکترونیکی ارجاعی را به عمل آورند تا خریداران بتوانند از مزایای قانونی بهره مند شوند.

شایان ذکر است شماره اقتصادی مودیان در سامانه ثبت نام شماره اقتصادی و همچنین کارپوشه مودی قابل مشاهده می باشد همچنین جزئیات و اطلاعات بیشتر در خصوص شماره اقتصادی در سند دستورالعمل صدور صورتحساب الکترونیکی بخش اطلاعات خریدار و فروشنده در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir، بخش پایانه های فروشگاهی و سامانه مودیان قسمت آیین نامه ها و دستورالعمل ها و نرم افزارهای مرتبط در دسترس می باشد.

اطلاعیه شماره 37 در خصوص الزام به صدور صورتحساب الکترونیکی نوع 1 و 2 از تاریخ 1403/04/01

شنبه 2 تیرماه 1403

پیرو اطلاعیه شماره 24 در خصوص ارسال صورتحساب الکترونیکی نوع 1 و 2 و با عنایت به نصاب مقرر در ماده 14 قانون پایانه های فروشگاهی و سامانه مودیان و تبصره یک آن، چنانچه فروش هر مودی در طی سال از نصاب مقرر در ماده مزبور عبور نماید، از ابتدای دومین دوره بعد از اتمام دوره فروش سالانه از نصاب مقرر، ملزم به صدور سرعت حساب الکترونیکی نوع 1 و 2 حسب مورد می باشد. بنابراین مودیانی که فروش آن ها تا پایان زمستان 1402 به 180 میلیارد ریال برسد، از ابتدای تیر ماه سال 1403 مکلف به صدور صورتحساب الکترونیک نوع 1 و 2 و ثبت آن در سامانه مودیان می باشند.

اطلاعیه شماره 38 در خصوص انتخاب روش ارسال صورت حساب الکترونیکی توسط سامانه های دولتی-مطابق تبصره 3 ماده 6 قانون تسهیل تکالیف مودیان

دوشنبه 4 تیرماه 1403

با عنایت به حکم قسمت اخیر تبصره 3 ماده 5 قانون پایانه های فروشگاهی و سامانه مودیان الحاقی طی ماده 6 قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان مبنی بر اینکه در این صورت مودیان تکلیفی در خصوص ثبت مجدد اطلاعات صدور مجدد صورتحساب الکترونیکی معاملات مذکور ندارند، مودیانی که می خواهند از ظرفیت قانونی مفاد این تبصره استفاده نمایند، (ارسال و ثبت صورتحساب های الکترونیکی صادر شده در سامانه های دولتی در سامانه مودیان)، می بایست در فرایند دریافت شناسه یکتای حافظه مالیاتی در سامانه مودیان در بخش عضویت کارپوشه روش ارسال اطلاعات از طریق شرکت معتمد یا سامانه دولتی و با کلید شرکت معتمد و سامانه دولتی، را انتخاب نمایند.

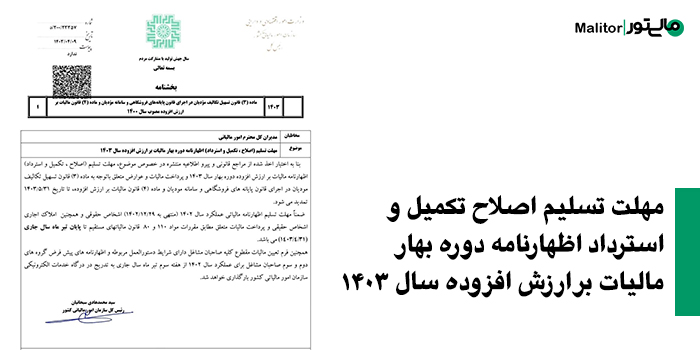

مهلت تسلیم اصلاح تکمیل و استرداد اظهارنامه دوره بهار مالیات بر ارزش افزوده سال 1403

شنبه 9 تیر ماه 1403

بنا به اختیار اخذ شده از مراجع قانونی و پیرو اطلاعیه منتشره در خصوص موضوع مهلت تسلیم (اصلاح، تکمیل و استرداد) اظهارنامه مالیات بر ارزش افزوده دوره بهار سال 1403 و پرداخت مالیات و عوارض متعلق با توجه به ماده 3 قانون تسهیل تکالیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان و ماده 4 قانون مالیات بر ارزش افزوده تا تاریخ 1403٫05٫31 تمدید می شود.

ضمناً مهلت تسلیم اظهارنامه مالیاتی عملکرد سال 1402 منتهی به 1402٫12٫29 اشخاص حقوقی و همچنین املاک اجاره اشخاص حقیقی و پرداخت مالیات متعلق مطابق مقررات مواد 110 و 80 قانون مالیات های مستقیم تا پایان تیر ماه سال جاری 1403٫04٫31 می باشد.

همچنین فرم تعیین مالیات مقطوع کلیه صاحبان مشاغل دارای شرایط دستورالعمل مربوطه و اظهارنامه های پیش فرض گروه های دوم و سوم صاحبان مشاغل برای عملکرد سال 1402 از هفته سوم تیر ماه سال جاری به تدریج به درگاه خدمات الکترونیکی سازمان امور مالیاتی کشور بارگذاری خواهد شد.

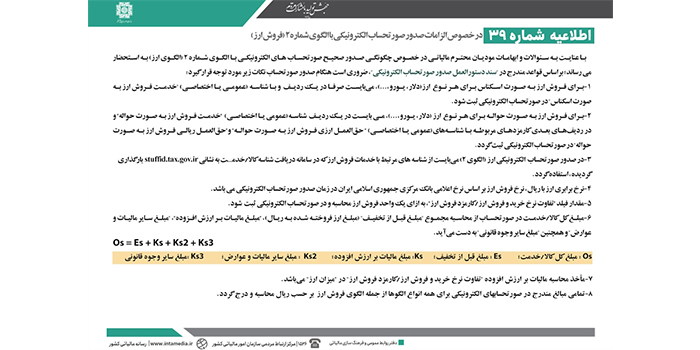

اطلاعیه شماره 39 در خصوص الزامات صدور صورتحساب الکترونیکی با الگوی شماره 2 فروش ارز

دوشنبه 11 تیر ماه 1403

با عنایت به سوالات و ابهامات مودیان محترم مالیاتی در خصوص چگونگی صدور صحیح صورتحسابهای الکترونیکی با الگوی شماره 2 (الگوی ارز) به استحضار میرساند؛ براساس قواعد مندرج در "سند دستورالعمل صدور صورتحساب الکترونیکی"، ضروری است هنگام صدور صورتحساب نکات زیر مورد توجه قرار گیرد:

برای فروش ارز به صورت اسکناس برای هر نوع ارز (دلار، یورو،...)، می بایست صرفا در یک ردیف و با شناسه (عمومی یا اختصاصی) "خدمت فروش ارز به صورت اسکناس" در صورتحساب الکترونیکی ثبت شود.

برای فروش ارز به صورت حواله برای هر نوع ارز (دلار، یورو،...)، میبایست در یک ردیف شناسه (عمومی یا اختصاصی) "خدمت فروش ارز به صورت حواله" و در ردیف های بعدی کارمزدهای مربوطه با شناسه های (عمومی یا اختصاصی) " حق العمل ارزی فروش ارز به صورت حواله" و"حق العمل ریالی فروش ارز به صورت حواله" در صورتحساب الکترونیکی ثبت گردد.

در صدور صورتحساب الکترونیکی ارز (الگوی 2) می بایست از شناسههای مرتبط با خدمات فروش ارز که در سامانه دریافت شناسه کالا/خدمت به نشانی stuffid.tax.gov.ir بارگذاری گردیده، استفاده گردد.

نرخ برابری ارز با ریال، نرخ فروش ارز بر اساس نرخ اعلامی بانک مرکزی جمهوری اسلامی ایران در زمان صدور صورتحساب الکترونیکی میباشد.

مقدار فیلد "تفاوت نرخ خرید و فروش ارز/کارمزد فروش ارز"، به ازای یک واحد فروش ارز محاسبه و در صورتحساب الکترونیکی ثبت شود.

مبلغ کل کالا/خدمت در صورتحساب از محاسبه مجموع "مبلغ قبل از تخفیف" (مبلغ ارز فروخته شده به ریال)، "مبلغ مالیات بر ارزش افزوده"، "مبلغ سایر مالیات و عوارض" و همچنین "مبلغ سایر وجوه قانونی" به دست می آید.

Os = Es + Ks + Ks2 + Ks3

os : مبلغ کل کالا/خدمت؛

Es : مبلغ قبل از تخفیف؛

Ks : مبلغ مالیات بر ارزش افزوده؛

Ks2 : مبلغ سایر مالیات و عوارض؛

Ks3 : مبلغ سایر وجوه قانونی.

مأخذ محاسبه مالیات بر ارزش افزوده "تفاوت نرخ خرید و فروش ارز/کارمزد فروش ارز" در "میزان ارز" می باشد.

تمامی مبالغ مندرج در صورتحساب های الکترونیکی برای همه انواع الگوها از جمله الگوی فروش ارز بر حسب ریال محاسبه و درج گردد.

اطلاعیه شماره 40 در خصوص امکان دریافت فایل خروجی از صورت حساب های مودی

یکشنبه 10 تیر ماه 1403

در راستای توسعه سامانه مودیان و درخواست های مکرر مودیان محترم مالیاتی در خصوص دریافت صورتحساب های خرید و فروش ثبت شده در سامانه مودیان به استحضار می رساند در آخرین نسخه سامانه مودیان که در محیط عملیاتی قرار گرفته در منوی مدیریت صورتحساب ها و در بخش فایل های خروجی امکان دریافت فایل خروجی به تفکیک صورتحساب های فروش داخلی خرید داخلی فروش صادراتی و اعلامیه وارداتی وجود دارد. بعد از دریافت فایل و با به روز رسانی صفحه امکان دانلود فایل خروجی با وضعیت موفق وجود خواهد داشت. در صورتی که مودی 5 درخواست فایل خروجی در کارتابل خود داشته باشد و اقدام به دریافت فایل جدید کند قدیمی ترین درخواست توسط سامانه حذف خواهد شد.

همچنین ذکر این نکته ضروریست که مدت زمان دریافت فایل خروجی با فیلترهای انتخاب شده و حجم فایل درخواستی ارتباط دارد.

بیشتر بدانید: اطلاعیه های سامانه مودیان از شماره 41