مسیر ورود به اظهارنامه پیشفرض را در ادامه بصورت تصویری مشاهده خواهید کرد.

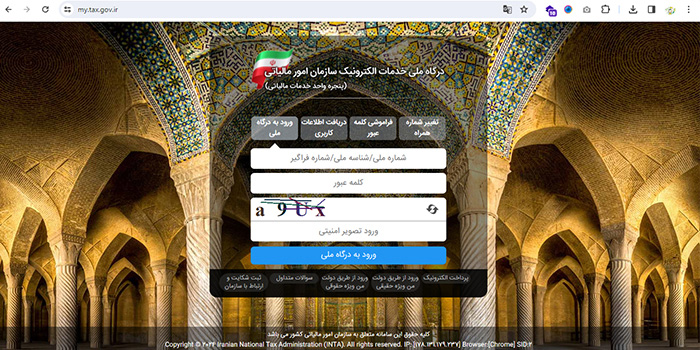

از طریق آدرس https://my.tax.gov.ir وارد درگاه ملی خدمات الکترونیک سازمان امور مالیاتی شوید.

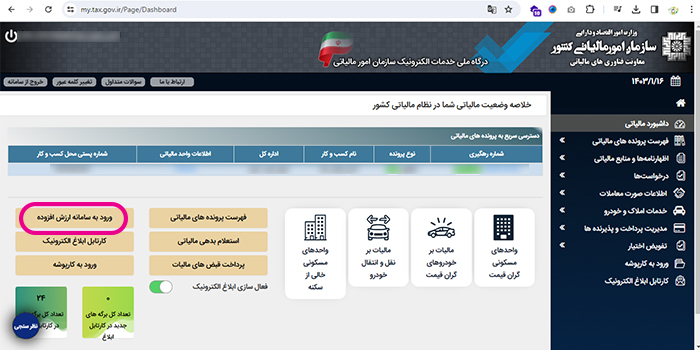

شناسه ملی و کلمه عبور به همراه کپچا را وارد کرده و وارد شوید. پس از وارد شدن به درگاه ملی صفحه ای برای کاربر نمایش داده می شود که «داشبورد مالیاتی» نام دارد و خلاصه هایی از کلیه اطلاعات مالیاتی موجود شما را نشان می دهد. برای ورود به اظهارنامه پیشفرض از ورود به سامانه ارزش افزوده وارد شوید.

همچنین می توانید از منو وارد شوید. با انتخاب گزینه «فهرست پرونده های مالیاتی» این صفحه برای شما نمایش داده می شود. می بایست بر روی «پرونده های عملکرد و ارزش افزوده» کلیک نمایید.

همانطور که در تصویر مشاهده می نمایید با انتخاب گزینه ذکر شده، لیست پرونده های خود را می توانید بررسی نمایید. برای مشاهده هر کدام از پرونده ها می بایست، گزینه «جزئیات پرونده» را انتخاب نمایید. و ورود به سامانه ارزش افزوده را فشار دهید.

در صفحه ی جدید از سمت راست مطابق تصویر تسلیم اظهارنامه مالیات بر ارزش افزوده بر اساس حکم ماده 3 قانون تسهیل تکالیف مؤدیان را انتخاب کنید. با این پیام مواجه می شوید که اوکی بزنید.

مودی گرامی با عنایت به حکم ماده 3 قانون تسهیل تکالیف مؤدیان در اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان، اظهارنامه مالیات بر ارزش افزوده (عمومی و خاص) از دوره 4 سال 1402 اجرایی گردیده است.

از کلیک بر روی دکمه Back مرورگر خود و باز کردن بیش از یک صفحه مرورگر بر روی کامپیوتر خود جدا خودداری نمایید

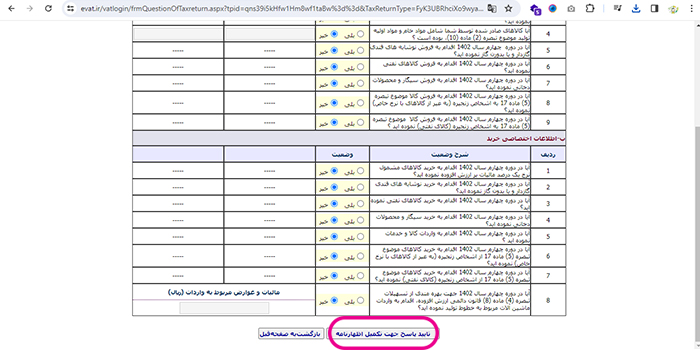

مؤدی گرامی، جهت تکمیل اظهارنامه مالیات بر ارزش افزوده، ابتدا به سؤالات زیر پاسخ دهید.

توجه: چنانچه در ردیف سؤالی که پاسخ شما "بلی" است، مبلغی جهت تکمیل اطلاعات وجود دارد، مبلغ مورد نظر را وارد نمایید.

نکته مهم : چنانچه قبلاً اظهارنامه را ثبت موقت نموده اید و قصد تغییر سوالات انتخاب شده را دارید، اطلاعات مربوط به اظهارنامه ثبت شده شما حذف می گردد و اطلاعات جدید مجدد باید ثبت گردد.

همه را خیر انتخاب کرده و ادامه دهید.

سپس اظهارنامه خود را مشاهده نمایید.

ویدئو آموزش اظهارنامه پیشفرض بخش اول را مشاهده نمایید.

ویدئو آموزش اظهارنامه پیشفرض بخش دوم را مشاهده نمایید.

ویدئو آموزش اظهارنامه پیشفرض بخش چهارم را مشاهده نمایید.

ویدئو آموزش اظهارنامه پیشفرض بخش پنجم را مشاهده نمایید.

malitor نرم افزار واسط مالیاتی برای ارسال صورتحساب الکترونیکی به سامانه مودیان است. در مالیتور می توانید به راحتی و با کمترین هزینه و زمان در هر زمانی از شبانه روز، ارسال فاکتور به سامانه مودیان داشته باشید. شروع ارسال رایگان صورتحساب به سامانه مودیان در مالیتور فراهم است بعد از آن می توانید بدون محدودیت مودی ثبت کنید و شارژ خریداری شده را به آن ها انتقال دهید. محدودیت زمانی در استفاده از فاکتور ها ندارید.

الگوهای طلا، ارز، پیمانکاری، فروش، صادرات، قبوض خدماتی و بلیط هواپیما در مالیتور پشتیبانی می شود. همچنین همزمان با آپدیت های سامانه مودیان، آخرین تغییرات اعمال شده و به روزرسانی انجام خواهد شد.

نیاز به پشتیبانی سامانه مودیان دارید؟ در مقاله ها، کانال تلگرام Malitorir، تیپس های داخل نرم افزار و ویدئو های آموزشی به تمامی سوالات شما درباره سامانه مودیان و صورتحساب الکترونیکی پاسخ داده ایم. اگر سوال دیگری دارید با پشتیبانی 02182801803 تماس بگیرید.

تمامی سوالات شما مربوط به سازمان امور مالیاتی، دریافت شناسه کالا سامانه مودیان، شناسه یکتا، قانون پایانه های فروشگاهی و سامانه مودیان، نحوه ثبت فاکتور فروش در سامانه مودیان، نرم افزار واسط سامانه مودیان، ثبت فاکتور در سامانه مودیان، سامانه مودیان اشخاص حقیقی، شناسه کالا سامانه مودیان، پنجره ملی خدمات دولت هوشمند، نرم افزار سامانه مودیان را می توانید در مقالات، کانال تلگرامی و تلفنی از مالیتور پاسخ داده خواهد شد.

تمدید مهلت ثبت صورتحساب های الکترونیکی دوره زمستان مودیان در سامانه مودیان تا پایان روز 30 ام فروردین اعلام شد. این خبر ساعت 17 روز 29 فروردین با ویدئو آقای برزگری به دست ما رسیده که حقیقت دارد. می توانید صورتحساب های زمستان را تا 31 فروردین ارسال کنید.

دکتر برزگری: تمهید فرصت ویژه جهت مدیریت آثار مالیاتی مربوط به اشتباهات سیستمی مودیان در سامانه مودیان.

با توجه به این که برخی مودیان در صدور صورتحساب های الکترونیکی فصل زمستان اشتباهاتی نظیر:

در اظهارنامه اطلاعات به صورت سیستمی درج شده و با توجه به این که سامانه مودیان به صورت یکپارچه عمل می کند و مودیان مادامی که این اشتباهات را به صورت سیستمی در سامانه مودیان از طریق صورتحساب های ارجاعی مثل: صورتحساب ابطالی، صورتحساب برگشت از فروش یا صورتحساب اصلاحی ،منعکس نکنند و آثارش را از بین نبرند، رقم ها تغییری نخواهد کرد.

این امکان در سازمان امور مالیاتی مورد بررسی قرار گرفت که در اظهارنامه دوره چهارم سال 1402 بواسطه این که اولین دوره ای هست که این فرایند انجام می شود، جدولی اضافه بشود در قالب «جدول ه» که مودیان مالیات بر ارزش افزوده ناشی از این موارد را پرداختش را تا یک مدت زمان به تعویق بیندازند، تا بتوانند آثار این موارد را در فصل بهار با صدور صورتحساب های ارجاعی رفع کنند.

لذا سازمان امور مالیاتی امکان بخشودگی صددرصدی جرائم موضوع ماده 37 و بند ب ماده 36 را برای این دوره در خصوص اشتباهات مودیان در صدور صورت حساب های تکراری، صدور صورتحساب با ارقام اشتباه، عدم درج اطلاعات مربوط به واردات و همچنین صورتحساب هایی که به واسطه عبور فروشندگان از حد مجاز بدون اعتبار برای خریداران لحاظ شده مد نظر قرار داده شده است.

نکته بسیار مهم این که: اگر مودیان چنین اشتباهاتی را داشته اند،

نباید از ردیف تعدیلات برای رفع این اشتباهات استفاده کنند و اگر مودی قبلا اظهارنامه خود را ارسال کرده است و این موارد را در ردیف تعدیلات درج کرده است حتما باید تا موعد مقرر یعنی 22 اردیبهشت ماه 1403 نسبت به ارسال اظهارنامه جدید اقدام کند و این موارد را از ردیف تعدیلات حذف و در «جدول ه» اضافه کند.