موضوع

و جریمه های موضوع بند (ب) ماده ٣٦ و ماده 37 قانون مالیات بر ارزش افزوده دوره زمستان ١٤٠٢ و بهار ١٤٠٣

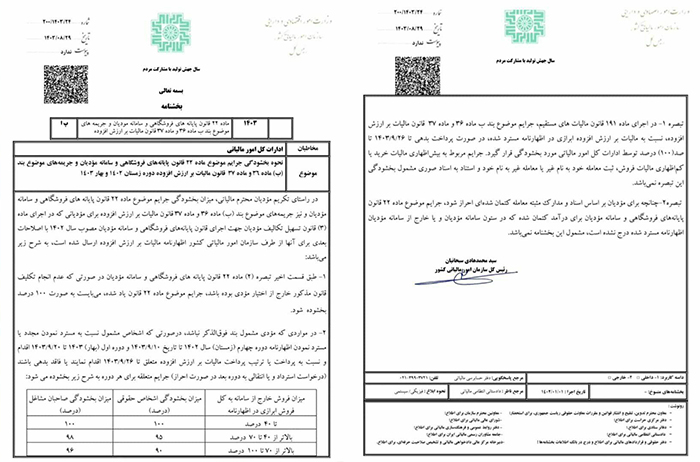

در راستای تکریم مؤدیان محترم ،مالیاتی میزان بخشودگی جرایم موضوع ماده 22 قانون پایانه های فروشگاهی و سامانه مؤدیان و نیز جریمه های موضوع بند (ب) ماده 36 و ماده 37 قانون مالیات بر ارزش افزوده برای مؤدیانی که در اجرای ماده (3) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب سال 1402 با اصلاحات بعدی برای آن ها از طرف سازمان امور مالیاتی کشور اظهارنامه مالیات بر ارزش افزوده ارسال شده است به شرح زیر می باشد:

تا 40 درصد به میزان 100 درصد بخشودگی

بالاتر از 40 تا 70 درصد - 95 درصد بخشودگی

بالاتر از 70 تا 100 درصد - 90 درصد بخشودگی

تا 40 درصد به میزان 100 درصد بخشودگی

بالاتر از 40 تا 70 درصد - 98 درصد بخشودگی

بالاتر از 70 تا 100 درصد - 96 درصد بخشودگی

در اجرای ماده 191 قانون مالیاتهای مستقیم، جرایم موضوع بند ب ماده 36 و ماده 37 قانون مالیات بر ارزش افزوده نسبت به مالیات بر ارزش افزوده ابرازی در اظهارنامه مسترد، شده در صورت پرداخت بدهی تا 1403/9/26 تا صد (100) درصد توسط ادارات کل امور مالیاتی مورد بخشودگی قرار گیرد جرایم مربوط به بیش اظهاری مالیات خرید یا کم اظهاری مالیات، فروش ثبت معامله خود به نام غیر یا معامله غیر به نام خود و استناد به اسناد صوری مشمول بخشودگی این تبصره نمی باشد.

چنانچه برای مؤدیان بر اساس اسناد و مدارک مثبته معامله کتمان شده ای احراز شود جرایم موضوع ماده 22 قانون پایانه های فروشگاهی و سامانه مؤدیان برای درآمد کتمان شده که در ستون سامانه مؤدیان و یا خارج از سامانه مؤدیان اظهار نامه مسترد شده درج نشده است مشمول این بخشنامه نمی باشد.

مشاهده ویدئو تکمیل اظهارنامه دوره چهارم 1402 و دوره اول 1403