به طور خلاصه می توان حسابداری را زیر شاخه ای از علم اقتصاد دانست. چنانچه اقتصاد را در کلیت علم بهره برداری حداکثری از منابع حداقلی عنوان کرد حسابداری فرایند محاسبه سود فعالیت، محاسبه منابع یا منافع ورودی و خروجی را در فعالیت های انفرادی، مشارکتی یا دولتی میسر می کند.

مشاغل حسابداری به عنوان حسابدار شناخته می شوند. اصطلاحات «حسابداری» و «گزارشگری مالی» اغلب به عنوان مترادف استفاده می شوند.

و فرا لوکا بارتولومئو دیپاچیولی معروف به لوکا پاچیولی 1445-1517، ایتالیایی ریاضیدان و راهب فرقه فرانسیسکن که سامانه حسابداری دوطرفه (حسابداری دوبل) را تدوین کرد به همین دلیل وی را پدر حسابداری جهان می نامند او ابداع کننده حسابداری دو طرفه بوده و همچنین از دوستان نزدیک لئوناردو داوینچی بوده است.

کتاب ریاضی او در سال 1494 میلادی با نام Summa de arithmetica, geometrica, proportioni et proportionalitality در مدارس شمالی ایتالیا به فرزندان تجار تدریس می شد. این کتاب مجموعه ای از دانش ریاضی زمان پاچیولی می باشد و دارای اولین توضیحات چاپ شده درباره شیوه نگهداری حساب ها توسط تجار زمان خود می باشد که به سیستم حسابداری دو طرفه یا double-entry accounting system شهرت دارد.

از آنجایی که پاچیولی این شیوه را کدبندی کرده است او را پدر حسابداری می شناسند. شیوه ای که او منتشر کرده است متشکل از اکثر چرخه های حسابداری است که امروزه ما از آن ها اطلاع داریم او شیوه استفاده از دفاتر را توضیح می دهد و به حسابدار توصیه می کند که قبل از برابر شدن ستون بدهکار و بستانکار در شب به خواب نرود دفاتر او حساب های جهت، دارایی ها بدهی ها، سرمایه درآمدها و هزینه ها را شامل می شود این حساب ها به صورت طبقه بندی شده در صورت های مالی مانند تر از نامه و صورت سود و زیان مشخص می شوند او بستن حساب ها را در پایان سال مالی اعلام میدارد و تراز آزمایشی را جهت درستی دفاتر حسابداری پیشنهاد می دارد.

عبارت از فن ثبت طبقه بندی و تلخیص فعالیت های مالی یک موسسه در قالب اعداد قابل سنجش به پول و تفسیر نتایج حاصله از بررسی این اعداد (کتاب اصول حسابداری جلد اول تالیف دکتر عزیز نبوی)

عبارت از مجموعه قواعد و روش هایی است که با بکارگیری آن ها اطلاعات مالی و اقتصادی یک موسسه گردآوری، طبقه بندی و به شکل گزارش های حسابداری تلخیص می شود و برای تصمی مگیری در اختیار اشخاص ذی علاقه و ذی نفع قرار می گیرد. کتاب اصول تالیف مصطفی علیمدد و نظام الدین ملک آرائی

ضرورت ها:

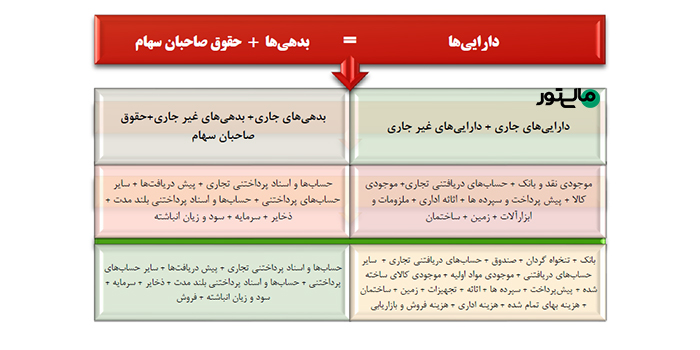

معادله حسابداری

دارایی ها = بدهی ها + حقوق صاحبان سهام

بانک + تنخواه گردان + صندوق + حساب های دریافتنی تجاری + سایر حساب های دریافتنی - موجودی مواد اولیه + موجودی کالای ساخته شده - پیش پرداخت + سپرده ها - اثاثه - تجهیزات - زمین - ساختمان - هزینه بهای تمام شده + هزینه اداری + هزینه فروش و بازاریابی

حساب ها و اسناد پرداختنی تجاری + پیش دریافت ها + سایر حساب های پرداختنی + حساب ها و اسناد پرداختنی بلند مدت + ذخایر + سرمایه - سود و زیان انباشته - فروش

استفاده کنندگان از اطلاعات حسابداری طیف وسیعی را تشکیل می دهند و به طور کلی آن ها را می توان به دو دسته تقسیم نمود:

در مقاله های بعدی به تفصیل از این سه اصول صحبت خواهیم کرد.