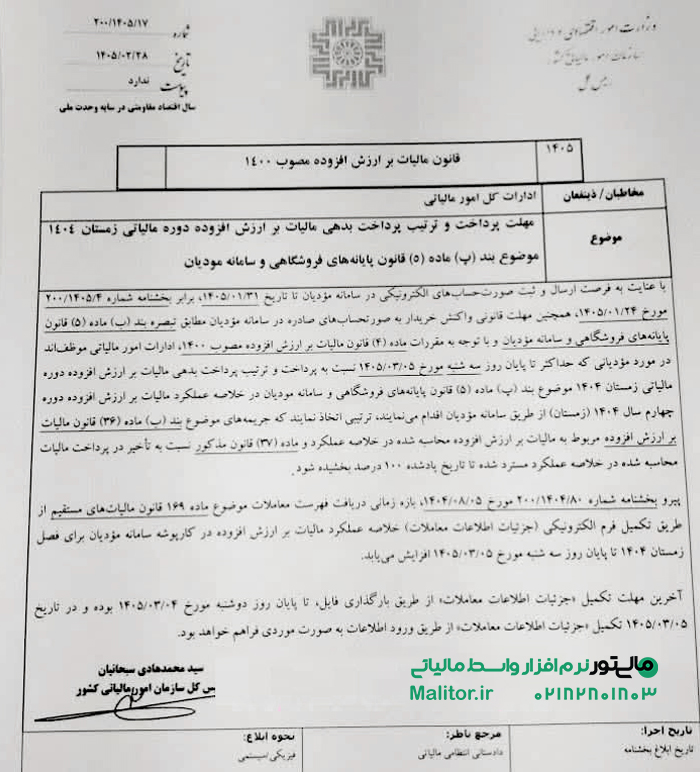

سازمان امور مالیاتی در راستای تسهیل شرایط برای مؤدیان، مهلت تسلیم اظهارنامه و پرداخت مالیات بر ارزش افزوده دوره زمستان 1404 را تا پایان روز سه شنبه 5 خرداد 1405 تمدید کرد. تمامی مؤدیان مشمول می توانند تا این تاریخ نسبت به انجام تکالیف مالیاتی خود اقدام نمایند. همچنین تأکید شده است که مودیانی که اطلاعات معاملات خود را در سامانه مودیان ثبت کرده اند اما هنوز موفق به ارسال اظهارنامه نشده اند، لازم است حداکثر تا همین مهلت مقرر نسبت به این کار اقدام کنند.همچنین مهلت تکمیل جزئیات اطلاعات معاملات نیز برای تمامی مؤدیان تا پایان 4 خرداد 1405 تعیین شده است و پس از آن سامانه جهت ورود اطلاعات بسته خواهد شد.

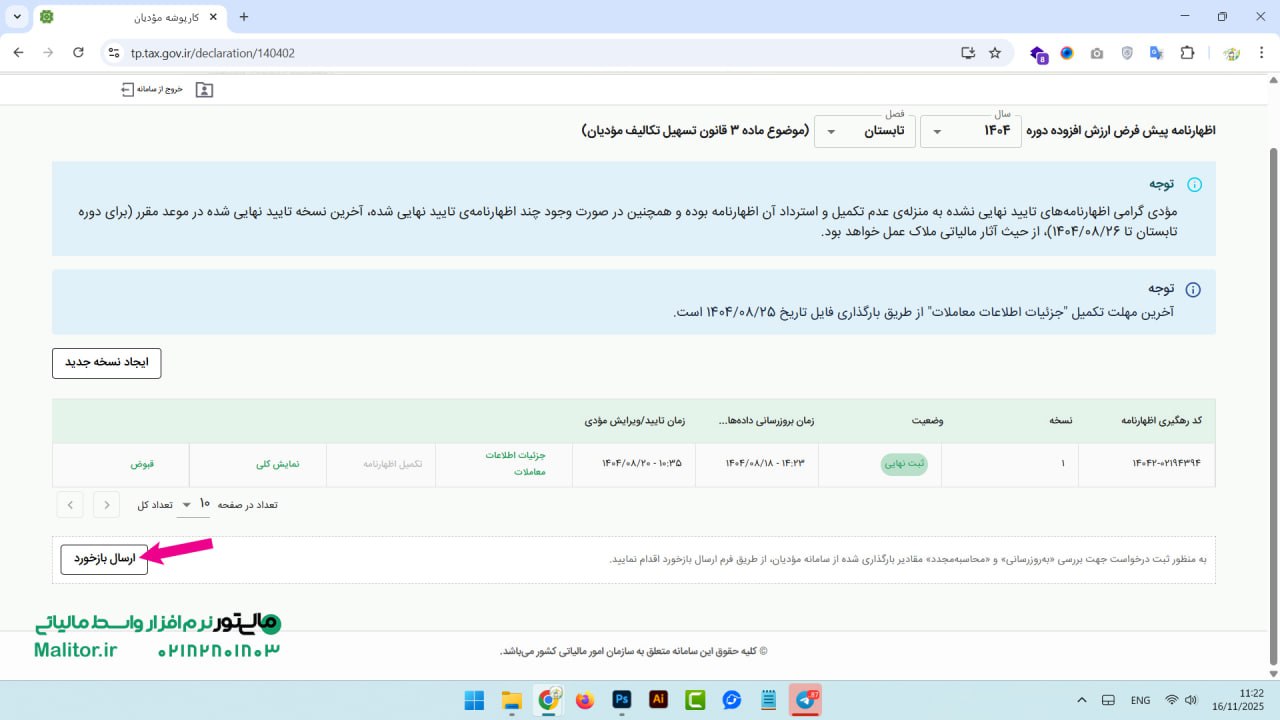

منظور از ارسال بازخورد چیست؟ ارسال بازخورد یعنی ارسال تیکت به سامانه مودیان قبل از تایید نهایی اظهارنامه ارزش افزوده. در کارپوشه، وارد بخش اظهارنامه شوید.

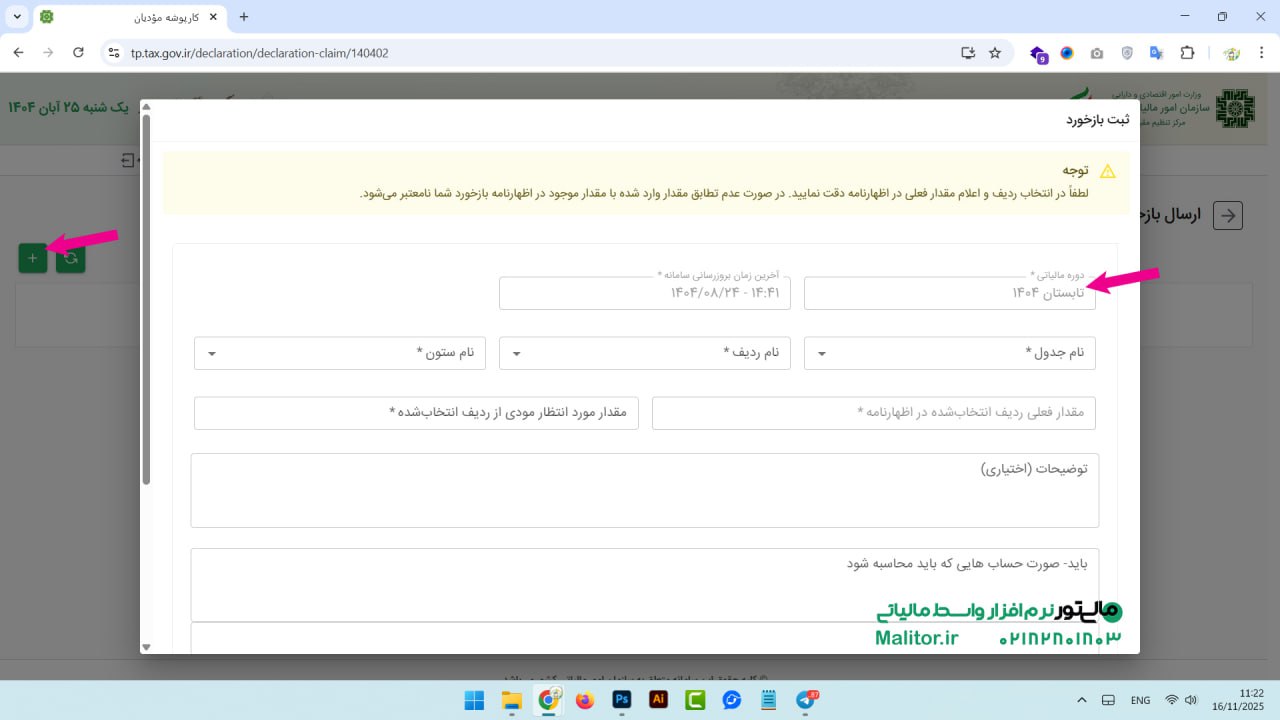

ارسال بازخورد کلیک کرده و از + مورد مد نظر را ثبت کنید.

صورتحساب های ارجاعی در فصل متفاوت: برای مثال اگر صورتحساب اصلی در زمستان 1404 صادر شده باشد، ولی صورتحساب اصلاحی/ابطالی آن در فصل بهار 1405 باشد باید ابتدا در قسمت ارسال بازخورد ثبت شود. که مبلغ آن کم شده و پرداخت نکنید.

نکته: خریدار تا 30 روز فرصت دارد تا نسبت به تأیید صورتحساب های خود اقدام نماید. تأکید می شود پیگیری جهت تسریع در فرآیند تأیید صورتحساب ها، به منظور اعمال در اظهارنامه ارزش افزوده و محاسبه اعتبار مربوطه، برای شما سودمند خواهد بود.

به گزارش رسانه مالیاتی ایران، سازمان امور مالیاتی کشور اعلام کرد: در اجرای بند (غ) تبصره (1) قانون بودجه سال 1404، از تاریخ یکم دی ماه 1404 صرفا اعتبار مالیاتی مستند به صورت حساب های الکترونیکی ثبت شده در سامانه مودیان در محاسبه مالیات بر ارزش افزوده قابل قبول خواهد بود. در این راستا، با همراهی مودیان و تشکل های صنفی و اتخاذ تمهیدات لازم توسط سازمان امور مالیاتی کشور، سامانه های الکترونیکی مربوطه توسعه یافته و بستر لازم برای صدور صورت حساب های الکترونیکی توسط مودیان ایجاد شده است.

طبق اعلام سازمان امور مالیاتی کشور، اظهارنامه های مالیات بر ارزش افزوده دوره های مالیاتی یک سال اخیر، در یک روند مطلوب قرار گرفته است به طوری که دوره مالیاتی بهار 1404 به صورت میانگین تنها 9 درصد از مالیات و عوارض خرید (اعتبار مالیاتی) ابرازی مودیان مبتنی بر صورت حساب غیرالکترونیکی (کاغذی) و اطلاعات خارج از سامانه مودیان بوده است.

همچنین، با توجه به برنامه ریزی صورت گرفته و اجرای آن، پیش بینی می شود روند کاهشی نسبت «مالیات و عوارض خرید پرداختی مستند به اطلاعات خارج از سامانه مودیان» به کل مالیات و عوارض خرید ابرازی توسط مودیان، تا پیش از موعد 1 دی 1404 نیز ادامه یافته و به کمتر از پنج درصد برسد.

از آنجا که نتیجه عملی قابل قبول نبودن مالیات و عوارض خرید (اعتبار مالیاتی) مستند به صورت حساب های غیرالکترونیکی (کاغذی) از ابتدای دی ماه سال جاری در فرم محاسبه بدهی مالیات بر ارزش افزوده دوره مالیاتی زمستان 1404 توسط سامانه مودیان در اردیبهشت 1405 برای آنان مشخص و قابل لمس می شود، ضروری است اقدامات لازم توسط مودیان تا پیش از پایان آذرماه سال جاری صورت پذیرد.

اگر از جایی خرید انجام داده اید ولی فاکتور رسمی برایتان صادر نشده، قبلاً این موضوع را می توانستید در بخش هایی مثل معاملات فصلی یا تعدیلات خریدهای خارج از سامانه اعلام کنید؛ اما با اجرای مقررات فوق از یکم دی 1404، امکان استفاده از این روش ها برای موارد غیرمستند به صورت حساب الکترونیکی محدود یا حذف می شود و باید صورت حساب الکترونیکی دریافت و در چارچوب سامانه مودیان ثبت و پیگیری شود.

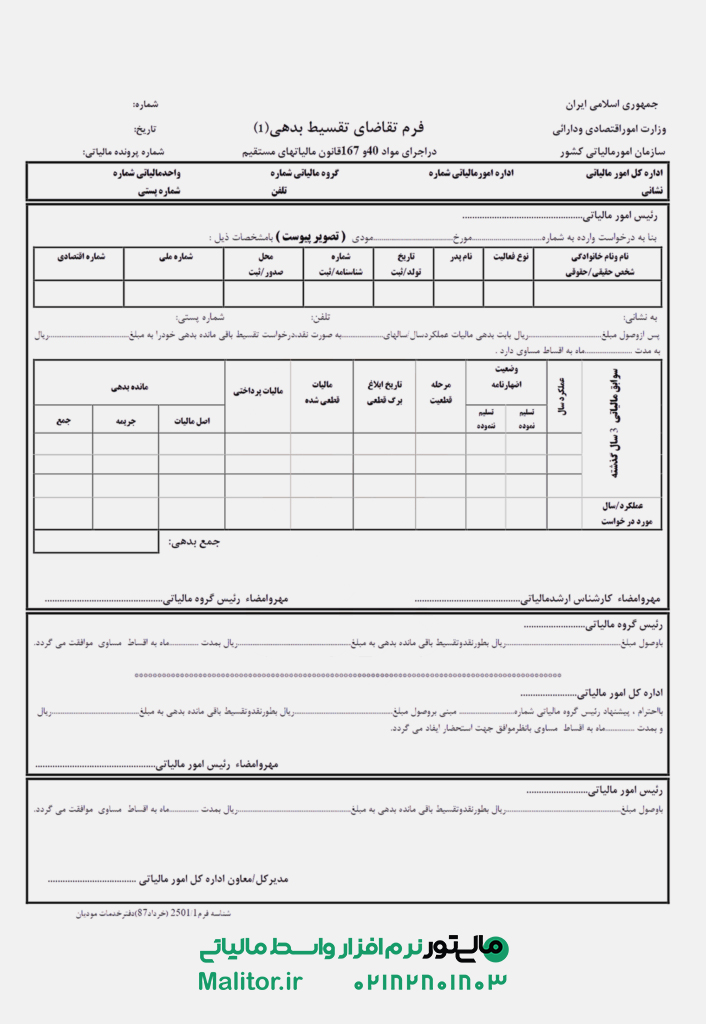

با توجه به اینکه بعضی از مودیان مالیاتی به دلیل شرایط خاص خود، ممکن است توان پرداخت یک باره مالیات و جریمه های آن را نداشته باشند، دولت برای تسهیل پرداخت بدهی مالیاتی، تمهیداتی را پیش بینی کرده است. یکی از مهم ترین این روش ها تقسیط بدهی مالیاتی و پرداخت آن به صورت قسطی است.

در این بخش، ابتدا نحوه قسط بندی و نیز حداکثر زمان تقسیط در سال 1404 توضیح داده می شود. سپس فرم و نمونه درخواست ارائه خواهد شد و در ادامه نیز پرداخت قسطی برای بدهی های مربوط به ارث، عملکرد و مالیات بر ارزش افزوده بررسی می شود.

طبق بند 10 بخشنامه «تفویض اختیار تقسیط بدهی و بخشودگی جرایم قابل بخشش» (موضوع قانون مالیات های مستقیم و قانون مالیات بر ارزش افزوده)، اگر مودی درخواست پرداخت قسطی را تا یک سال از تاریخ پایان مهلت تسلیم اظهارنامه مالیاتی یا سررسید پرداخت مالیات همان سال/دوره ارائه کند، حداکثر مدت تقسیط برای مالیات ارزش افزوده 9 ماه است.

در صورتی که درخواست تقسیط بعد از پایان مهلت یک ساله ارائه شود، در بسیاری از موارد برای هر ماه تأخیر، یک ماه از مدت تقسیط کسر می شود. با این حال، حداکثر مدت تقسیط در این حالت معمولاً شش ماه خواهد بود؛ ولی تصمیم نهایی در این موارد با سازمان امور مالیاتی است.

سازمان امور مالیاتی تنها زمانی با تقسیط بدهی مالیاتی موافقت می کند که:

در ادامه، یک نمونه نامه درخواست تقسیط مالیات ارائه می شود.

دانلود تصویر نمونه نامه درخواست تقسیط مالیات

رییس کل سازمان امور مالیاتی کشور با ابلاغ بخشنامه ای از تمدید احتساب رسید کارتخوان های بانکی و درگاه های پرداخت الکترونیکی به عنوان صورت حساب الکترونیکی تا پایان سال 1405 خبر داد.

دوشنبه، 14 اردیبهشت 1405

به گزارش رسانه مالیاتی ایران، سید محمدهادی سبحانیان، رییس کل سازمان امور مالیاتی کشور در بخشنامه اخیر خود ضمن تاکید بر رویکرد سازمان در تکریم مودیان در شرایط جنگ تحمیلی و اشاره به مجوز مراجع ذیصلاح قانونی آورده است:

«رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی کلیه مودیانی که عرضه کننده کالا و خدمات واحد هستند یا کالاها و خدمات مورد عرضه آن ها مشمول نرخ مالیات بر ارزش افزوده یکسان می باشد، تا پایان سال 1405، در حکم صورت حساب الکترونیکی خواهد بود.»

گفتنی است پیش از این و بر اساس تصریح قانون گذار در تبصره 2 ماده 14 مکرر قانون پایانه های فروشگاهی و سامانه مودیان، رسید کارتخوان های بانکی و درگاه های پرداخت الکترونیک تا پایان سال 1404 به عنوان صورت حساب الکترونیکی قابل احتساب بود؛ اما در حال حاضر و بر اساس بخشنامه مذکور این مهلت تا پایان سال 1405 تمدید شده است.

در راستای عدم پرداخت مالیات مضاعف توسط مؤدیانی که در صدور و ثبت صورت حساب الکترونیکی اعم از اصلی یا ارجاعی در فصول مختلف دارای اشتباهاتی هستند و همچنین تسهیل در اجرای گام نهایی قانون پایانه های فروشگاهی و سامانه مؤدیان، از یکم دی ماه 1404 امکان ثبت درخواست «تعویق اثر مالیاتی صورت حساب باطل شده در خارج از موعد» برای مودیان از طریق کارپوشه فراهم شده است.

بر این اساس فروشندگان در مواردی که صورت حساب الکترونیکی ارجاعی با تاریخ صدور در دوره جاری بابت صورت حساب الکترونیکی نوع اول خود با تاریخ صدور دوره قبلی صادر کرده اند پس از تأیید صورت حساب الکترونیکی ارجاعی توسط خریدار این امکان را خواهند داشت تا پایان مهلت واکنش به صورت حساب های الکترونیکی با تاریخ صدور دوره قبل، درخواست خود را برای تعویق آثار مالیاتی صورت حساب الکترونیکی مرجع به دوره مالیاتی جاری جهت ارسال به کارپوشه خریدار ثبت نمایند. در صورت تایید درخواست فروشنده توسط خریدار در بازه زمانی مذکور، آثار مالیاتی مؤثر صورت حساب الکترونیکی مرجع شامل مالیات و عوارض فروش برای فروشنده و مالیات و عوارض خرید برای خریدار در دوره جاری لحاظ خواهد شد.

بدین منظور ابتدا در جدول های (الف) و (ب) اظهارنامه پیش فرض مالیات بر ارزش افزوده دوره مالیاتی قبل، آثار مالیاتی مربوط به صورت حساب الکترونیکی مرجع برای فروشنده و خریدار لحاظ شده و سپس در جدول (د) اظهارنامه، اعمال آثار مالیاتی مربوط به آن صورت حساب به دوره مالیاتی جاری به تعویق خواهد افتاد.

لازم به تأکید است که بازه زمانی ثبت و واکنش به درخواست «تعویق اثر مالیاتی صورت حساب» در حدفاصل «اتمام مهلت ارسال صورت حساب الکترونیکی با تاریخ صدور دوره قبل» لغایت «اتمام مهلت واکنش به صورت حساب های الکترونیکی با تاریخ صدور دوره قبل» می باشد. همچنین در صورتی که درخواست فروشنده، پیش از پایان بازه زمانی مذکور توسط خریدار تأیید نشود، درخواست مذکور «تأیید سیستمی» نخواهد شد.

در مواردی که در مهلت مقرر برای ارسال صورتحساب الکترونیکی اقدام به اصلاح یا ابطال صورتحساب های الکترونیکی نوع اول خود در دوره گذشته ننموده اید؛ پس از صدور صورتحساب ارجاعی بر روی آن و اخذ تایید خریدار می توانید تا آخرین مهلت واکنش به صورتحساب های الکترونیکی در دوره گذشته، درخواست خود برای انتقال آثار مالیاتی آن صورتحساب به دوره آتی را برای خریدار ارسال نمایید. در صورت پذیرش درخواست شما توسط خریدار، آثار مالیاتی مؤثر آن صورتحساب، برای شما و خریدار در دوره آتی لحاظ خواهد شد.تعداد این درخواست ها برای منبع مالیات بر ارزش افزوده در هر دوره محدود به 3 درخواست خواهد بود.

با گسترش فرآیندهای الکترونیکی مالیاتی، ضرورت مدیریت دقیق و به موقع صورتحساب ها در سامانه مودیان بیش از گذشته احساس می شود.

یکی از امکانات جدید و کاربردی این سامانه، «رد خودکار صورتحساب» است؛ قابلیتی که نقش مهمی در جلوگیری از تایید ناخواسته اسناد اصلاحی، ابطالی و برگشت از فروش دارد.

در صورت فعال سازی رد خودکار صورتحساب ارجاعی، تمامی صورتحساب های ارجاعی (ابطالی، اصلاحی و برگشت از فروش) با وضعیت در انتظار واکنش، پس از گذشت سی روز از درج صورتحساب در کارپوشه، به صورت خودکار رد می شوند.

برای فعال سازی این قابلیت کافی است مراحل زیر را انجام دهید:

پس از ثبت موفق، این قابلیت برای مودی فعال خواهد شد.

زمانی که صورتحساب ارجاعی صادر می شود: به کارپوشه خریدار ارسال می شود و خریدار 30 روز فرصت دارد واکنش خود را ثبت کند.

اگر در این بازه زمانی هیچ واکنشی ثبت نشود:

این قابلیت یک ابزار ساده ولی موثر برای کاهش ریسک و افزایش شفافیت در فرآیندهای مالیاتی است. استفاده از آن می تواند به مدیریت دقیق تر اسناد و جلوگیری از مغایرت های آینده کمک کند.