در سیصد و سی و پنجمین نشست شورای عالی کار، حداقل دستمزد دستمزد 1404 با افزایش بیش از 45% تصویب شد. همچنین دستمزد برای کارگران سایر سطوح مزدی 32% افزایش و تصویب شد.

جزئیات حقوق 1404 به شرح جدول زیر است:

| شرح | افزایش 45% |

| حداقل دستمزد روزانه | 3.463.656 |

| پایه حقوق وزارت کار ماهانه | 103.909.680 |

| پایه سنوات روزانه | 94.000 |

| پایه سنوات ماهانه | 2.820.000 |

| حق مسکن | 9.000.000 |

| حق بن خواروبار | 22.000.000 |

| حق تاهل | 5.000.000 |

حق اولاد | 10.390.968 |

| کارگر مجرد بدون سابقه | 134.909.680 |

| کارگر مجرد با یک سال سابقه | 137.729.680 |

| کارگر متاهل بدون فرزند و سابقه | 139.907.680 |

| کارگر متاهل با یک فرزند و یک سال سابقه | 153.120.648 |

می توانید اکسل زیر که با فرمول است را دانلود و استفاده کنید.

دانلود اکسل حقوق و دستمزدبه همراه جدول حق بیمه، مالیات، فیش حقوقی

ساعت کارکرد کارکنان: ماده 51 قانون کار

مشاغل عادی:

روزانه 8 ساعت و هفتگی 44 ساعت و در ماه با احتساب جمعه ها 220 ساعت می باشد.

مشاغل سخت:

روزانه 6 ساعت و در هفته 36 ساعت و در طول ماه و در ماه با احتساب جمعه ها 180 ساعت می باشد.

نکته: روزهای جمعه روز استراحت یا تعطیل با دستمزد می باشد.

مشاغل عادی مجاز به داشتن حداکثر 4 ساعت اضافه کاری در یک روز می باشند.

مشاغل سخت مجاز به داشتن اضافه کاری نمی باشند.

ساعات کارکرد در طول روز در اصل 7 ساعت و 20 دقیقه می باشد چرا که 40 دقیقه وقت صرف ناهار و اقامه نماز می باشد که 7 ساعت و 20 دقیقه برابر است با 7/33

30روز ماه * 7,33

مبنای محاسبه ساعات عادی کارکرد در شرکت ها متفاوت می باشد:

مبنای محاسبه در بعضی شرکت ها191 ساعت می باشد و در برخی دیگر 220 ساعت.

به علت اینکه چهار روز جمعه در یک ماه وجود دارد 26 روز را در 7/33ضرب می نماییم در صورتی که روز جمعه و یا سایر تعطیلی های رسمی با حقوق می باشد پس منطقی تر آن است که مبنای محاسبه 220 ساعت باشد.

کارکرد مازاد بر 220 ساعت را اضافه کاری می گویند که در بخش های بعدی مقاله با آن آشنا خواهیم شد.

وزارت کار و رفاه اجتماعی در روزهای پایان هر سال حداقل حقوق و مزایای کارگران در سال بعد را طی اطلاعیه و بخشنامه مربوطه اعلام می کند.

نکته: کلیه مزایا در ماه های 31 روزه و 30 روزه و 29 روزه بر مبنای کارکرد در ماه محاسبه می شود مثلاً کسی که اسفند ماه 28 روز را کار کرده است مزایا را کامل دریافت می کند. (29 اسفند تعطیل رسمی می باشد) پس مبنای محاسبات تعداد روز ماه و سپس کارکرد مشخص در ماه است.

حقوقی که در قرارداد فی مابین کارگر و کارفرما منعقد گردیده مزد مبنا می گویند که این مزد بر پایه کارکرد کامل در ماه می باشد.

نکته: مزد مبنا نباید از حداقل حقوق اعلامی وزارت کار در هر ماه کمتر باشد یعنی برای کارکرد کامل در ماه نباید کمتر از حداقل حقوق اعلامی پرداخت شود.

حسابداری حقوق و دستمزد از دو رکن اساسی تشکیل شده است:

حقوق و مزایا به دو بخش مزایای مستمر و مزایای غیر مستمر تقسیم می شود.

مزایای مستمر مزایایی هستند که در ماه و به صورت مستمر به کارگر پرداخت می شود و مزایای غیر مستمر به مزایایی گفته می شود که هر ماه به کارگر تعلق نمی گیرد و در طی سال به تعداد محدوده کارگر تعلق می گیرد.

مزایای مستمر به دو بخش مستمر نقدی و مستمر غیر نقدی تقسیم می شود:

مثل: حقوق پایه/ پایه سنوات/ حق مسکن/ حق بن و خواروبار/ حق اولاد/ حق تاهل (مزایای لازم الپرداخت)

مثل: استفاده از منزل استیجاری یا سازمانی/ استفاده از خودرو با راننده یا بدون راننده

هم به دو بخش غیر مستمر نقدی و غیر مستمر غیر نقدی تقسیم می شود.

مزایای غیر مستمر نقدی مثل: حق اضافه کاری/ حق ماموریت/ حق شب کاری/ نوبت کاری/ شیفت تعطیل کاری/ عیدی و پاداش/ حق سنوات/ حق مرخصی استفاده نشده....

غیر مستمر غیر نقدی مثل: پوشاک/ بن دارو/ حق باشگاه

شامل: بیمه/ وام/ مساعده/ اجراییات/ سایر کسورات/ مالیات

بیمه: بابت حق بیمه تامین اجتماعی به میزان 7 درصد حقوق و مزایای مشمول بیمه از حقوق کسر می شود.

سایر کسورات که کارفرما از کارگر کسر می کند مانند هرگونه جرائم مالیات: کارفرما موظف است در زمان تهیه لیست حقوق و دستمزد، مالیات متعلق را با توجه به ضرایب جدول مالیاتی پس از کسر معافیت های قانونی محاسبه نموده و از حقوق کارگر یا کارمند کسر و به حساب وزارت امور اقتصاد و دارایی واریز کند.

مهلت پرداخت مالیات حقوق و دستمزد حداکثر یک ماه پس از تنظیم لیست حقوق و دستمزد می باشد و در صورت تاخیر در پرداخت جریمه دیرکرد به کارفرما تعلق می گیرد یعنی کارفرما مشمول جریمه معادل 20 درصد مالیات پرداخت نشده می باشد. کارفرما در مقابل انجام وظایف مقرر مالیاتی خود مسئولیت تضامنی دارد.

برای محاسبات حقوق و مزایای مستمر نقدی ابتدا باید حقوق پایه را محاسبه کنیم.

یکی از مزایای مستمر نقدی می باشد که بر مبنای مزد مبنا ولی بر اساس کارکرد شخص در طول ماه محاسبه می شود.

فرمول:

تعداد روز کارکرد در ماه×(تعداد روز ماه/مزد مبنا)

مثال آقای اصلانی با قرارداد ریال در شرکتی استخدام شده است. در طی آذر ماه ایشان 28 روز سر کار بوده است. حقوق پایه آقای اصلانی در آذر ماه چقدر می باشد.

(12,000,000 /30)*28 = 112,000,000

با فرض اینکه این مقدار کارکرد برای خرداد ماه که 31 روزه است باشد حقوق پایه ایشان چقدر می باشد؟

(12,000,000 /31)*28 = 97,387,108

محاسبه حقوق پایه بر مبنای کار روزمزد یا دستمزد روزانه

ابتدا مزد مبنا را تقسیم می کنید بر تعداد روز ماه که دستمزد روزانه به دست بیاید سپس دستمزد روزانه را ضرب می کنیم در تعداد روز کارکرد در ماه تا حقوق پایه به دست بیاید.

یکی دیگر از مزایای مستمر نقدی حق مسکن کارگر می باشد. میزان حق مسکن هر سال توسط شورای عالی کار تعیین می گردد و محاسبه آن بر اساس کارکرد کارگر در طی ماه می باشد.

مبلغ حق مسکن در سال 1403 میزان 9,000,000 ریال می باشد. (برای کارکرد یک ماه کامل)

فرمول:

ابتدا حق مسکن را تقسیم بر تعداد روز های ماه میکنیم.تا حق روزانه به دست بیاید.

حق مسکن روزانه × تعداد روز کارکرد شخص در ماه

مثال اگر کارکرد علی در تیر ماه 30 روز باشد میزان حق مسکن وی چقدر است؟

(9,000,000 /30)=300,000

300,000 * 30 =9,000,000

یکی دیگر از مزایای مستمر نقدی می باشد و مبلغ آن هر ساله توسط شورای عالی کار تعیین می گردد و نحوه محاسبه آن بر اساس کارکرد کارگر در طول ماه می باشد و فرمول محاسبه آن مانند حق مسکن و حقوق پایه است.

یکی دیگر از مزایای مستمر نقدی می باشد که کمک هزینه ای برای مخارج فرزندان کارگر می باشد که مبلغ آن هر سال توسط شورای عالی کار به میزان هر فرزند 3 برابر حداقل دستمزد روزانه کارگر می باشد.

مبلغ حق اولاد در سال 1404 به ازای هر فرزند 10,390,968 می باشد.

یعنی اگر شخصی دارای دو فرزند باشد این مبلغ دو برابر می شود.

فرمول:

(تعداد روز ماه÷(حق اولاد مقرر شده×تعداد فرزند))×تعداد روز کارکرد در ماه

یکی دیگر از مزایای مستمر نقدی می باشد. همزمان با تعیین حداقل دستمزد کارگران در سال 1403 برای اولین بار حق تاهل به مبلغ 500 هزار تومان به صورت ماهانه به کارگران زن و مرد تعلق خواهد گرفت همانطور که مشخص است تنها به کارگران زن یا مردی تعلق می گیرد که ازدواج کرده اند و شرط تاهل را داشته اند. حق تاهل هیچ گونه شرط سابقه کار یا بیمه ندارد و تمامی کارگران مشمول قانون کار صرف نظر از سابقه کار و بیمه می توانند از آن بهره مند شوند.

که فرمول محاسبه آن مانند حق مسکن می باشد.

تا قبل از اصلاحات سال 1394 طبق بند یک ماده 86، حق اولاد تنها برای دو فرزند به کارگران تعلق می گرفت اما پس از تغییرات جمعیتی کشور حق اولاد به هر تعداد فرزند به کارگران تعلق می گیرد.

یکی از شروط تعلق حق اولاد به کارگران داشتن سابقه بیمه حداقل 720 روز یا دو سال بود که پس از لایحه اصلاح ماده 86 در سال 1402 دارا بودن این مقدار بیمه به 30 روز یا یک ماه تغییر یافت.

حق اولاد تا سن 18 سالگی فرزندان به کارگران تعلق می گیرد و بعد از 18 سال در صورت ارائه گواهی اشتغال به تحصیل یا ارائه گواهی نقص عضو و یا سایر گواهی های کمیسیون های پزشکی ممکن می باشد.

بنا بر مواد 86 و 87 تامین اجتماعی، زن و شوهری که در یک کارگاه و یا در دو کارگاه جداگانه اشتغال به کار داشته باشند حق اولاد به هر دو پرداخت می گردد.

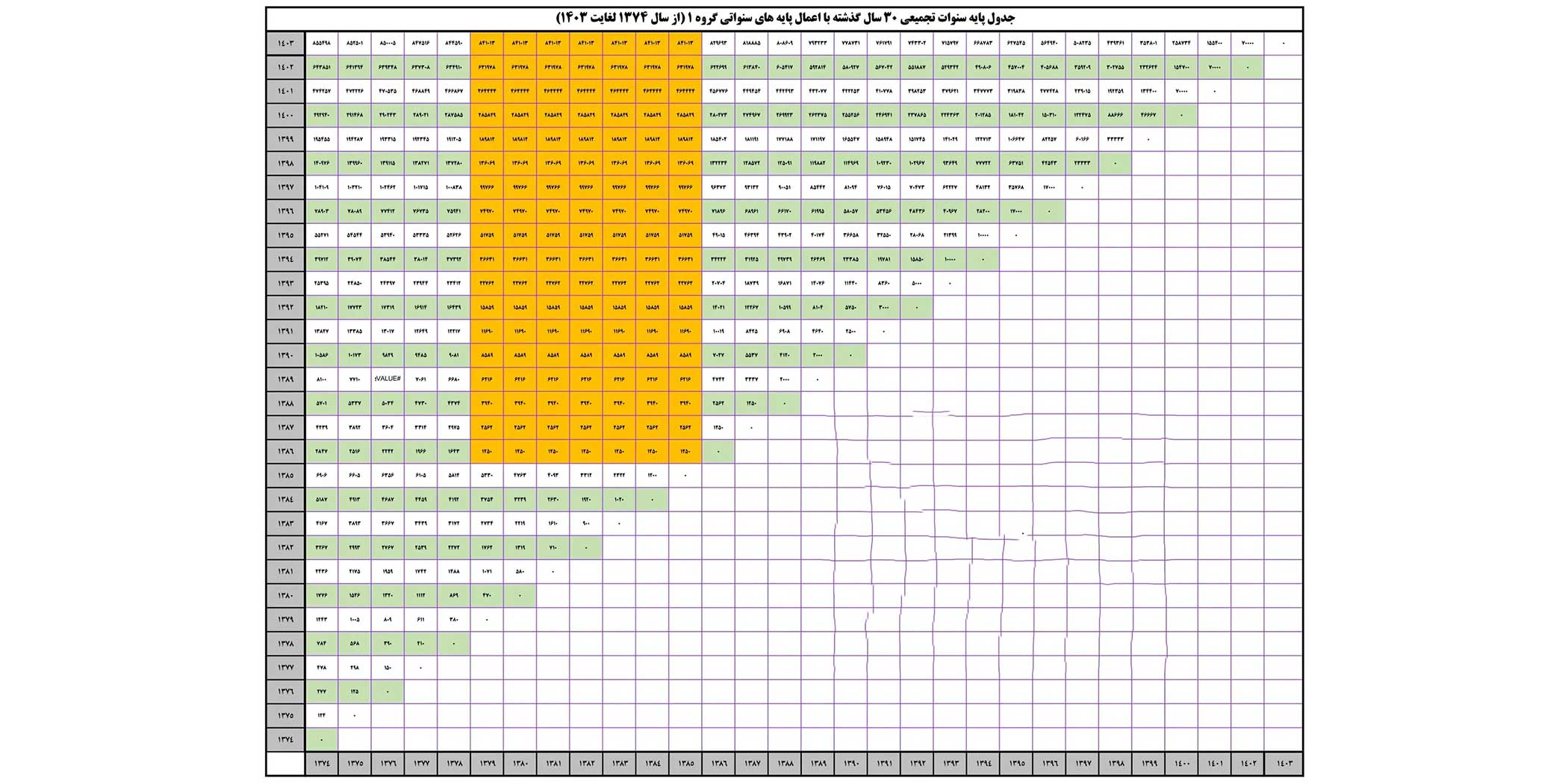

پایه سنوات مبلغی است که به صورت ماهیانه به کارگری که بیش از یک سال در شرکتی سابقه داشته باشد تعلق می گیرد، پس یکی از مزایای مستمر نقدی می باشد. منظور این است که از بدو استخدام تا زمان یک سال پایه سنوات تعلق نخواهد گرفت و بعد از تکمیل یک سال و بدو شروع سال دوم اشتغال پایه سنوات به شخص تعلق خواهد گرفت.

مبلغ پایه سنوات هر ساله توسط شورای عالی کار مصوب می شود و بر اساس کارکرد هر کارگر در ماه به وی پرداخت می شود.

پایه سنوات جزئی از حقوق پایه می باشد و اگر شرکت مشمول طرح طبقه بندی مشاغل باشد، در محاسبه حق سنوات و اضافه کاری و عیدی لحاظ می شود.

در صورتی که کارگر چندین سال سابقه اشتغال در یک شرکت داشته باشد باید به ازای هر سال مبلغی به وی پرداخت گردد که به آن پایه سنوات تجمیعی می گویند.

فرمول محاسبه:

پایه سنوات سال قبل×(نرخ افزایش حقوق+1)+پایه سنوات سال جدید

با کمک جدول طراحی شده زیر به راحتی می توانید پایه سنوات را بر اساس سال های کارکرد به دست بیاورید.

مثال: شقایق از تاریخ 1399/01/01 در یک شرکت استخدام شده است. پایه سنوات تجمیعی وی برای سال 1404 چقدر می باشد؟

در سال دوم که سال 1400 می باشد هر ماه 1,400,000 ریال بر پایه کارکرد کامل در ماه دریافت می کند.

در سال سوم که سال 1401 می باشد باید به صورت تجمیعی برای وی محاسبه گردد. یعنی:

(1,400,000 * 1/38 %)+ 2,100,00 =4,032,000

در سال چهارم که 1402 می باشد مجدداً باید به صورت تجمیعی برای وی محاسبه گردد.

(4,032,000 * 1/21%)+2,100,000=10,614,030

در سال پنجم که 1403 می باشد مجدداً باید به صورت تجمیعی برای وی محاسبه گردد.

(6,978,720 * 1/21%)+ 2,100,000 = 10,544,251

در سال ششم که 1404 می باشد مجدداً باید به صورت تجمیعی برای وی محاسبه گردد.

(10,544,251 * 1/21%)+ 2,100,000 = 14,858,544

پایه سنوات محاسبه شده برای هر ماه بر اساس روز کارکرد پرداخت می گردد. یعنی پایه سنوات تقسیم بر تعداد روز ماه ضرب در کارکرد در ماه می شود.

(مزد مبنا+پایه سنوات)/30=دستمزد روزانه

محاسبه دستمزد ساعتی:

را به دو روش می توانیم محاسبه کنیم.

روش اول:

(مزد مبنا+پایه سنوات)/220=دستمزد ساعتی

روش دوم:

دستمزد روزانه/7.33

مزایای غیر مستمر:

زمانی که کارگر بیش از ساعات مقرر شده عادی در طول ماه مشغول به کار باشد به آن اضافه کاری می گویند که کارفرما ملزم به پرداخت حق اضافه کاری به کارگر می باشد.

شرایط عادی انجام اضافه کاری کارگر طبق ماده 59 قانون کار:

موافقت کارگر

پرداخت 40 درصد

ساعات اضافه کاری برای کارگران مشاغل عادی حداکثر 4 ساعت در روز می باشد و کارگران مشاغل سخت مجاز به انجام اضافه کاری نمی باشند.

محاسبه حق اضافه کاری طبق قوانین جدید:

(حقوق پایه+پایه سنوات+مزایای رفاهی)÷کل ساعات کارکرد در ماه = دستمزد ساعتی مبنای اضافه کار.

سپس:

(دستمزد ساعتی مبنا ×تعداد ساعات اضافه کاری)×140٪

بر اساس ماده 46 قانون کار در زمانی که کارگر جهت کار حداقل 50 کیلومتر از محل کار خود دور شود و یا یک شب را در مقصد اقامت داشته باشد مشمول دریافت حق ماموریت می شود.

(مزد مبنا÷30 روز ماه)×تعداد روز ماموریت= حق ماموریت

یا

دستمزد روزانه×حق ماموریت

طبق ماده 55 و 56 قانون کار، کار نوبتی به کاری گفته می شود که ساعات کاری آن در ساعات متفاوت در سه نوبت صبح و عصر و شب صورت می گیرد.

از ساعت 6 بامداد تا 14 کار صبح می باشد

از ساعت 14 تا 22 کار عصر می باشد.

از ساعت 22 تا 6 بامداد کار شب می باشد.

کارکنانی که به صورت نوبت کاری مشغول به کار هستند بابت هر کدام از شیفت های کاری درصدی مازاد بر دستمزد عادی به آن ها تعلق می گیرد.

کار صبح و عصر: مجموعا ده درصد مازاد بر دستمزد

صبح و عصر و شب: مجموعا 15 درصد مازاد بر دستمزد

کار صبح و شب و عصر و شب: 22.5 درصد مازاد بر دستمزد

فرمول:

(مزایای رفاهی + حقوق پایه)÷220=دستمزد ساعتی

سپس

دستمزد ساعتی × نرخ نوبت کاری

در برخی مواقع که کارگر بین ساعت 22 تا 6 بامداد مشغول به کار باشد حق شب کاری به وی تعلق خواهد گرفت، در این مواقع 35 درصد مازاد بر دستمزد عادی به عنوان فوق العاده شب کاری به کارگر پرداخت خواهد شد.

دستمزد ساعتی × 35٪ = دستمزد یک ساعت شبکاری

دستمزد هر ساعت شبکاری × تعداد ساعات شبکاری = حق شبکاری

نکته: کارگرانی که به صورت نوبت کاری هستند و نوبت آن ها در شب هم واقع می شود شب کاری به آن ها تعلق نخواهد گرفت بلکه به صورت نوبت کار محاسبه می شود.

روز جمعه و یا تعطیلی های رسمی روزهای تعطیل و استراحت کارمندان با مزد می باشد و در زمانی که کارگر در این روزها سر کار باشد حق جمعه کاری به وی تعلق خواهد گرفت که دو حالت برای محاسبه دارد:

حالت اول: زمانی که یک روز دیگر به عنوان روز استراحت برای کارگر در نظر گرفته شود که در این حالت 40 درصد مازاد بر دستمزد به وی تعلق می گیرد.

حالت دوم: زمانی که روز دیگری به عنوان روز استراحت برای کار کردن نظر گرفته نشود، در این حالت 80 درصد مازاد بر دستمزد به وی تعلق می گیرد.

یکی از مزایای غیر مستمر نقدی می باشد که هر سال طبق اعلام شورای عالی کار در پایان سال به میزان حداقل دو برابر برابر حقوق پایه ماهانه اداره کار و یا حداکثر سه برابر به شرط آنکه از سه برابر بیشتر نشود که بر اساس تعداد روز یا ماه کارکرد در سال محاسبه می شود.

حداقل دستمزد روزانه سال × 60 روز × تعداد روز کارکرد در سال = حداقل عیدی

حداقل دستمزد روزانه سال × 90 روز ÷ 365 = حداکثر عیدی

مبلغی می باشد که در پایان هر سال به کارگر یا پرداخت می شود یا ذخیره گرفته می شود و در پایان قرارداد کاری به وی پرداخت می شود که برابر است با یک حقوق پایه به اضافه مزایای رفاهی کارگر بر مبنای تعداد روز یا ماه کارکرد در سال.

فرمول:

(حقوق پایه+پایه سنوات+مزایای رفاهی)× تعداد ماه کارکرد درسال ÷ 12= حق سنوات

نکته: شرکتی که بالای 50 نفر نیرو داشته باشد مشمول طرح طبقه بندی مشاغل می باشد.

حق سنوات:(در زمانی که شرکت مشمول طرح طبقه بندی مشاغل نباشد)

(حقوق پایه × تعداد ماه کارکرد در سال)÷12= حق سنوات

برای آموزش کسورات حقوق و دستمزد مقاله بعدی را در مالیتور مطالعه کنید.