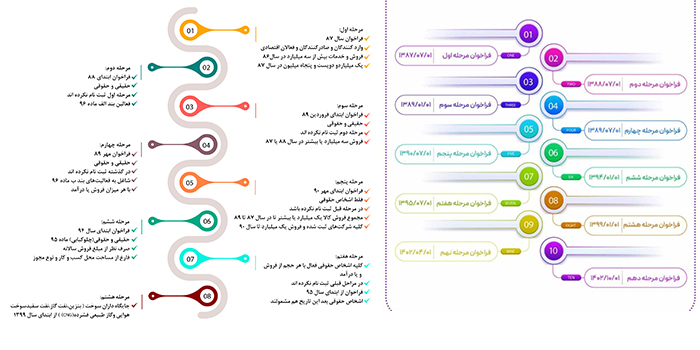

بر اساس ماده 18، مودیان مکلفند به ترتیبی که سازمان امور مالیاتی کشور تعیین و اعلام می نماید نسبت به ارائه اطلاعات درخواستی سازمان مذکور و تکمیل فرم های مربوطه اقدام و ثبت نام نمایند.

کلیه وارد کنندگان؛

کلیه صادر کنندگان؛

کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آن ها در سال 1386 سه میلیارد ریال یا بیشتر بوده است؛

کلیه فعالان اقتصادی که مجموع فروش کالاها و ارائه خدمات آن ها در پنج ماهه آغازین سال 1387، یک میلیارد و دویست پنجاه میلیون ریال یا بیشتر بوده است.

کارخانه ها و واحدهای تولیدی که برای آن ها جواز تأسیس و پروانه ی بهره برداری از وزارتخانه ی ذیربط صادر شده یا می شود؛

بهره برداران معادن؛

ارائه دهندگان خدمات حسابرسی، حسابداری و دفترداری و همچنین خدمات مالی؛

حسابداران رسمی شاغل و موسسات حسابرسی عضو جامعه حسابداران رسمی ایران؛

ارائه دهندگان خدمات مدیریتی و مشاوره ای؛

ارائه دهندگان انواع خدمات انفورماتیک، رایانه ای اعم از سخت افزاری، نرم افزاری و طراحی سیستم؛

متل ها و هتل های سه ستاره و بالاتر؛

بنکداران، عمده فروش ها، فروشگاه های بزرگ، واسطه های مالی، نمایندگان توزیع کالاهای داخلی و وارداتی و صاحبان انبارها؛

نمایندگان موسسه های تجاری و صنعتی، اعم از داخلی و خارجی؛

مؤسسات حمل و نقل موتوری و باربری دارای مجوز از مراجع ذیربط، زمینی، دریایی و هوایی باربری (به استثناء واحدهایی که صرفاً به امر حمل و نقل مسافر اشتغال دارند)؛

مؤسسات مهندسی و مهندسی مشاور؛

مؤسسات تبلیغاتی و بازاریابی.

کلیه اشخاص حقیقی و حقوقی که بر اساس شرایط مراحل اول و دوم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند، در صورتی که در سال 1387 یا 1388 مجموع فروش کالاها ارائه خدمات(غیر معاف یا معاف و غیر معاف) آن ها سه میلیارد ریال و بالاتر است.

کلیه اشخاص حقیقی و حقوقی که براساس شرایط مراحل اول، دوم و سوم ثبت نام، مشمول اجرای نظـام مالیـات بـر ارزش افزوده نگردیده اند، در صورتی که شاغل به فعالیت های ذیل (از جمله فعالیت های موضوع بند «ب» ماده96 قانون مالیات های مستقیم) باشند، با هر میزان فروش یا درآمد، مشمول مرحله چهارم ثبت نام، آمـوزش و اجرای قانون خواهند بود.

8 خرداد 1403

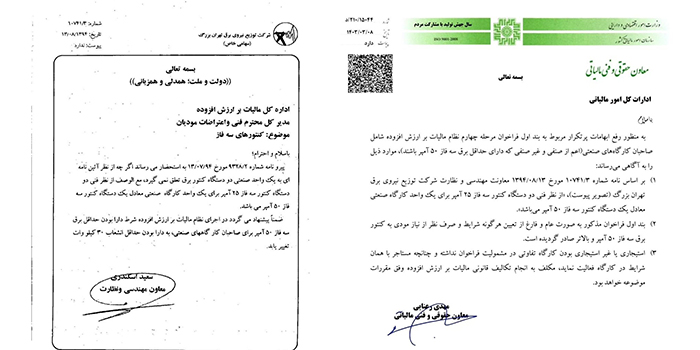

به منظور رفع ابهامات پرتکرار مربوط به بند اول فراخوان مرحله چهارم نظام مالیات بر ارزش افزوده شامل صاحبان کارگاه های صنعتی اعم از صنفی و غیر صنفی که دارای حداقل برق سه فاز 50 آمپر باشند موارد زیر را به آگاهی می رساند:

1) بر اساس نامه شماره 10741٫3 مورخ 1394/08/13 معاونت مهندسی و نظارت شرکت توزیع نیروی برق تهران بزرگ از نظر فنی دو دستگاه کنتور سه فاز بیست و پنج آمپر برای یک واحد کارگاه صنعتی معادل یک دستگاه کنتور سه فاز 50 آمپر می باشد.

2) بند اول فراخوان مذکور به صورت عام و فارغ از تعیین هرگونه شرایط و صرف نظر از نیاز مودی به کنتور برق سه فاز 50 آمپر و بالاتر صادر گردیده است.

3) استیجاری یا غیر استیجاری بودن کارگاه تفاوتی در مشمولیت فراخوان نداشته و چنانچه مستاجر با همان شرایط در کارگاه فعالیت نماید مکلف به انجام تکالیف قانونی مالیات بر ارزش افزوده وفق مقررات موضوع خواهد بود.

مهدی رعنایی، معاون حقوقی و فنی مالیاتی

نامه پیوست

اداره کل مالیات بر ارزش افزوده

مدیرکل محترم فنی و اعتراضات مودیان

موضوع کنتورهای سه فاز

با سلام و احترام پیرو نامه شماره 9328٫2 مورخ 1394/07/14 به استحضار می رساند اگرچه از نظر آیین نامه ای به یک واحد صنعتی دو دستگاه کنتور بر تعلق نمی گیرد مع الوصف از نظر فنی دو دستگاه کنتور سه فاز 25 آمپر برای یک واحد کارگاه صنعتی معادل یک دستگاه کنتور سه فاز 50 آمپر می باشد.

ضمناً پیشنهاد می گردد در اجرای نظام مالیات بر ارزش افزوده شرط دارا بودن حداقل برق سه فاز 50 آمپر برای صاحبان کارگاه های صنعتی به دارا بودن حداقل انشعاب 30 کیلووات تغییر یابد.

سعید اسکندری، معاون مهندسی و نظارت (شرکت توزیع نیروی برق تهران بزرگ)

کلیه اشخاص حقوقی که بر اساس شرایط مراحل اول، دوم، سوم و چهارم ثبت نام، مشمول اجرای نظام مالیات بر ارزش افزوده نگردیده اند، در صورتی که در هر یک از سال های 1387، 1388، یا 1389 مجموع کالاها و ارائه خدمات (غیر معاف یا معاف غیر معاف) آن ها یک میلیارد ریال و بیشتر باشد.

اشخاص حقوقی و همچنین حقیقی (صرف نظر از مبلغ فروش سالانه) موضوع ماده 98 قانون مالیات های مستقیم که به فعالیت های زیر اشتغال دارند:

چلوکبابی ها، سالن های غذاخوری، سفره خانه های سنتی و اغذیه فروشی های زنجیره ای با مالکیت واحد و با نام و نشان و عنوان تجاری واحد فارغ از مساحت محل کسب و کار و نوع مجوز

کلیه اشخاص حقوقی فعال با هر حجم از فروش و یا درآمد از محل عرضه کالا و ارائه خدمات مشمول که موجب فراخوان های قبلی(فراخوان مرحله اول تا ششم) تا کنون برای اجرای قانون فراخوان نشده اند، به استثنای اشخاص حقوقی با فعالیت های صرفاً معاف موضوع ماده 12 قانون مالیات بر ارزش افزوده

در اطلاعیه سازمان امور مالیاتی خطاب به جایگاه داران سوخت آمده است: با عنایت به مفاد جزء (پ) بند (3) آیین نامه اجایی بند (الف) تبصره (14) ماده واحده قانون بودجه سال 1399 کل کشور و اختیارات حاصل از مقررات ماده (18) قانون مالیات بر ارزش افزوده، تمامی جایگاه داران سوخت (فرآورده های نفت و گاز) با هر حجم از فروش یا درآمد کالا و ارائه خدمات که به موجب فراخوان های قبلی، تاکنون برای اجرای قانون فراخوانده نشده اند، مشمول اجرای قانون مالیات بر ارزش افزوده از ابتدای سال 1399 خواهند شد.

در این مقاله به مشمولین قانون ارزش افزوده در هشت دسته و گروه مختلف اشاره کردیم. اشخاص مشمول این فراخوان ها، مکلف به اجرای تکالیف مقرر در قانون از جمله وصول مالیات و عوارض ارزش افزوده نسبت به کارمزد فروش فرآورده و فروش سایر کالاها و خدمات از خریداران کالا و خدمات، ارائه اظهارنامه و واریز مالیات و عوارض بر ارزش افزوده به حساب های تعیین شده توسط سازمان امور مالیاتی کشور هستند.

این اطلاعیه ها در حکم بخش نامه برای ادارات کل امور مالیاتی، اتحادیه های ذیربط و سایر مجامع و تشکل ها محسوب می گردد.

قابل توجه صاحبان واحدهای تهیه غذا (آشپزخانه ها) و کافی شاپ ها

از ابتدای تیر ماه سال 1402 به موجب ماده (13) قانون مالیات بر ارزش افزوده مصوب 1400/03/02، از آنجایی که تا زمان راه اندازی سامانه مودیان ترتیبات ثبت نام حسب مقررات قانون مالیات بر ارزش افزوده مصوب 1387 می باشد، لذا بنــا بــه اختیــارات حاصــل از مقــررات مــاده (18) قــانون مالیــات بــر ارزش افــزوده مصوب1387/02/17،

کلیه اشخاص حقیقی و حقوقی که براساس شرایط فراخوان های مراحل اول تا هشتم ثبت نام و اجرای قانون مالیات بر ارزش افزوده تاکنون مشمول اجرای این نظام مالیاتی نشده اند، در صورت اشتغال به فعالیت های ذیل با هر میزان فروش یا درآمد، مشمول مرحله نهم ثبت نام محسوب و مکلف به اجرای مقررات قانون از ابتدای تیرماه سال 1402 خواهند بود.

تهیه و ارائه انواع غذا به صورت بیرون بر (آشپزخانه ها و کیترینگ ها) اعم از صنعتی یا خانگی

کافی شاپ ها

تذکر بسیار مهم:

فعالان اقتصادی که واجد شرایط مراحل اول تا هشتم ثبت نام و اجرای قانون مالیات بر ارزش افزوده بوده انـد، حتـی در صورت انطباق با شرایط مشمولیت مرحله نهم ثبت نام این نظام مالیاتی جزء مؤدیان مشمول مراحل قبلی ثبت نام و اجرای قانون محسوب و مکلف به اجرای مقررات از تاریخ شمول فراخوان مربوط، خواهند بود.

این اطلاعیه در حکم بخشنامه برای ادارات کل امور مالیاتی، اتحادیه های ذی ربط و سـایر مجـامع و تشـکل هـا محسـوب می گردد.

در فراخوان دهم ارزش افزوده که مشاغل را از ابتدای دی ماه 1402 مکلف به اجرایی مقررات کرده است، دامنه در برگرفتن مشاغل مختلف بیشتر از قبل شده است.

بر طبق این فراخوان ارزش افزوده تمامی فعالان اقتصادی که پیشتر از این مشمول اجرای این نظام مالیاتی نشده اند در هریک از گروه شغل های خاص باید از ابتدای دی ماه مالیات ارزش افزوده را به معاملات خود اضافه و در زمان ارسال صدور صورتحساب به دارایی ارائه دهند که در ادامه لیست آن ها آورده شده است.

برای مطالعه به مقاله زیر مراجعه نمائید.

برای ارسال صورتحساب الکترونیکی به سامانه مودیان باید از واسط و نرم افزارهای مربوط به آن کمک بگیرید. نرم افزارهای واسط می توانند همان ماژول اضافه نرم افزار حسابداری شما باشد و یا نرم افزار مستقل مانند مالیتور.

لازم است برای ارسال کلید خصوصی، عمومی و CSR دریافت نمایید. می توانید از نرم افزار آنلاین تولید CSR استفاده کنید.

امکان ارسال انواع صورتحساب الکترونیکی نوع اول و نوع دوم به سامانه مودیان مالیات در سامانه مالیتور مهیا است. بهترین روش ارسال فاکتور، آسان ترین و سریعترین آن است. به کمک مالیتور با خیالی آسوده صورتحساب الکترونیکی خود را به سامانه مودیان ارسال و لیست آن ها را در کارپوشه بررسی کنید.

جهت ثبت نام و ارسال رایگان برای شروع کلیک کنید و یا با پشتیبانی 02182801803 تماس بگیرید.