با عنایت به مفاد ماده (3) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان، مشمولین عضو سامانه مؤدیان موظفند اظهارنامه پیش فرض ارزش افزوده دوره چهارم سال 1403 را که توسط سازمان امور مالیاتی کشور و با استفاده از اطلاعات موجود در سامانه مؤدیان تهیه شده را بر اساس اطلاعات خارج از سامانه مودیان حسب مورد اصلاح یا تکمیل و مسترد نمایند؛

در این راستا سازمان امور مالیاتی کشور در فاز اول برای دوره چهارم سال 1403 نسبت به تولید خلاصه عملکرد این دوره به شرح ذیل اقدام نموده که از طریق بخش اظهارنامه پیش فرض در کارپوشه مؤدیان محترم در سامانه مؤدیان قابل دسترس می باشد.

اطلاعات خرید و فروش صورتحسابهای الکترونیکی اصلی ثبت شده در کارپوشه مودی با تاریخ صدور در دوره چهارم سال 1403 و لحاظ آثار مالیاتی مربوط به صورتحساب الکترونیکی ارجاعی برای این صورت حساب ها در جداول (الف) و (ب) نمایش داده شده است. در این مرحله اصلاح یا تکمیل یا ویرایش اطلاعات خارج سامانه برای جداول مذکور امکان پذیر نمی باشد.

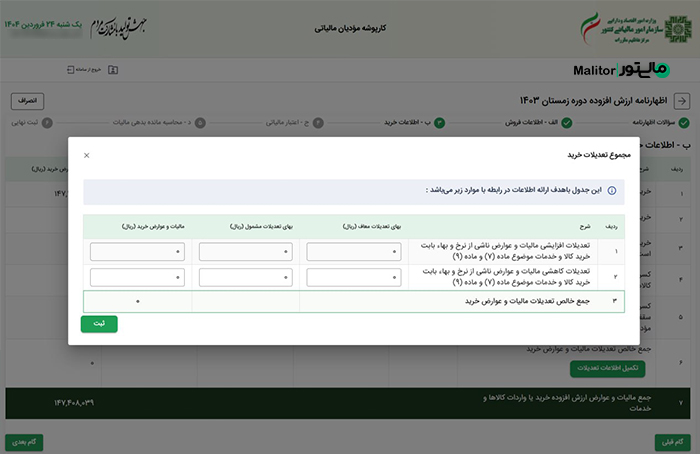

این جدول باهدف ارائه اطلاعات در رابطه با موارد زیر می باشد:

تعدیلات افزایشی مالیات و عوارض ناشی از نرخ و بهاء بابت خرید کالا و خدمات موضوع ماده (7) و ماده (9) در رابطه با:

1- خریدهای خارج از سامانه مربوط به دوره های قبل

2- صورت حساب الکترونیکی خرید که اولین مرجع آن به تاریخ قبل برمی گردد.

تعدیلات کاهشی مالیات و عوارض ناشی از نرخ و بهاء بابت خرید کالا و خدمات موضوع ماده (7) و ماده (9) در رابطه با:

1- خریدهای خارج از سامانه مربوط به دوره های قبل

2- صورت حساب الکترونیکی خرید که اولین مرجع آن به تاریخ قبل برمی گردد.

برای تغییر مبلغ اظهارنامه باید در جدول تعدیلات عدد مد نظر رو وارد کنید. وقتی برای فصل قبل اشتباه داشتین یا ابطالی نزدین و فرصت تموم شده، یا صورتحسابی جا مونده. یا مثلا خریدی کردین، پیش فاکتور داده بعد شما این خرید رو خارج از سامانه زدین. بعد کنسل شده و هر چی... باید در این قسمت تعدیلات وارد کنید.

یعنی به پرداختی این فصل ت اضافه می شود.

مثلا ما پیش فاکتور داشتیم 100 میلیون. این رو خارج از سامانه زدیم.

بعد اون رد نکرده،

برای فصل قبل این رو ما زده بودیم خارج از سامانه.

بعد ارزش افزوده کمتر دادیم؛ الان باید عدد 100 میلیون رو توی باکس تعدیلات بدیم که مالیات ارزش افزوده 10میلیونش رو این ماه پرداخت کنیم.

پیرو بخشنامه شماره 200/1404/4 مورخ 51404/01/07 در خصوص حداکثر مهلت مسترد نمودن اظهارنامه مالیات بر ارزش افزوده دوره چهارم (زمستان) سال 1403) موضوع ماده (3) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان برای بهره مندی از بخشودگی جرایم موضوع بند ب ماده (36) و ماده (37) قانون مالیات بر ارزش افزوده با عنایت به درخواست مؤدیان محترم مالیاتی برای بهره مندی از فرصت بیشتر برای ارسال و ثبت صورت حسابهای الکترونیکی در سامانه مؤدیان علی الخصوص صورت حسابهای ارجاعی (اصلاحی، برگشت از فروش یا (ابطالی که به دلیل پایان سال مالی و همچنین ارسال مضاعف برخی صورت حسابهای الکترونیکی توسط مؤدیان مالیاتی نیازمند مهلت بیشتری برای ارسال و ثبت در سامانه مودیان می باشد بدین وسیله اعلام می شود؛ آخرین مهلت برای ارسال و ثبت صورت حساب الکترونیکی فصل زمستان 1403 با لحاظ تاریخ صدور آن روز دوشنبه مورخ 1404/01/18 تعیین می گردد. همچنین تاریخ حداکثر مهلت مسترد نمودن اظهارنامه مالیات بر ارزش افزوده مندرج در بخشنامه صدرالاشاره برای بهره مندی از بخشودگی جرایم موضوع بند ب ماده (36) و ماده (37) قانون مالیات بر ارزش افزوده از 1404/02/23 با رعایت سایر مفاد آن به تاریخ 1404/02/28 تغییر می یابد.

آموزش ویدئویی پارسال را مشاهده کنید و نکات کاربردی را ببینید.

قسمت بررسی در آینده فعال می شود.

تغییر:

توضیحات لازم برای سوالات مطرح شده است.

اطلاعات مربوط به سامانه درج شده، اطلاعات خارج از سامانه را درج می کنیم.

اگر درگاه یا کارتخوان داشته باشید ردیف جدایی خواهد داشت.

نکته:

مودی اساسا ادعا دارد وجوهی که از کارتخوان واریز شده، مربوط به درآمد نبوده، مثلا معاملات ماشین یا املاکی ها مربوط به درآمد نبوده و به شخص دیگری واگذار شده است.

دوم: مربوط به دریافتی های نوع یک و دو بوده؛ مبالغیست که در فاکتورهای ارسالی لحاظ شده است.

سوم: نرخ های دیگری داشتند. 10 درصد نبوده.

این سلول فقط - منفی می پذیرد.

حتما برای همه هست و سایر ردیف ها بستگی به مودیان اضافه می شود.

اگر گام اول تعدیلات انتخاب کرده بودیم، ردیفش می آمد، بعدتر دقیق تر رو خواهند گفت.

کالا و خدمات خارج از سامانه رو وارد می کند.

مالیات خرید کمتری اگر داشته باشه، نمی تواند اضافه کند.

اگر فروش های دیگری داشته باشید در لیست می آید مانند طلا، پلاتین.

توضیحات در هر تیپس وجود دارد.

غیر نقدی در نظر قرار گرفته می شود. غیر نقد حسب قانون ارزش افزوده ماده 4 نسیه لحاظ نمیشه تا تایید شود.

اعتبارهای خرید هایی که صورتحساب فروش حد مجاز نداشته کسر خواهد شد.

در جدول خرید، نقد و نسیه در نظر گرفته می شود و همینجا کسر میشه، چرا در فروش این اتفاق نمی افتد؟

در جدول الف نیست اما در ادامه در محاسبات مانده مالیات، فروش های نسیه کسر خواهد شد.

اطلاعات از جدول ب درج می شود. نکته ای که اضافه شده ردیف 2 است. در بخش جزییات می توانید مشاهده کنید:

متناسب با تفاوت اصلی و ارجاعی در قالب اعتبار لحاظ خواهد شد. در این دوره جدیدا اضافه شده است.

مالیات خرید و فروش های معاف رو حتما باید درج کنید. اگر ندارید 0 قرار دهید.

مالیات و عوارض نیز درج می کنید.

مجموع جدول الف، ج، نسیه هایی که تایید شده، ارجاعی هایی که لحاظ شده و همچنین جمع بدهی ها مالیات و عوارض خواهید بود.

جزییات را می توانید مشاهده کنید.

مالیات ها و افزایش های حد مجاز، مانده بدهی و ... را نیز می توانید مشاهده کنید. ثبت موقت زده و در زمان دیگری امکان ارسال آن فراهم خواهد شد.